第 4 章 时间序列分析中的 ARIMA 模型

4.1 如何平滑时间序列?

在 R 语言中,可以使用多种方法平滑时间序列,以下为你介绍常见的几种:

移动平均法(Moving Average)

移动平均是一种简单的平滑方法,通过计算一定时间窗口内数据的平均值来平滑序列。

- 简单移动平均(Simple Moving Average, SMA)

原理:对时间序列数据的一个固定长度窗口内的数据求平均。例如,对于时间序列 \(y_1,y_2,\cdots,y_n\) ,窗口大小为 \(k\) ,简单移动平均序列 \(SMA_t\) 的计算为 \(SMA_t=\frac{y_{t - \lfloor\frac{k - 1}{2}\rfloor}+\cdots + y_{t+\lfloor\frac{k - 1}{2}\rfloor}}{k}\) ,其中 \(t\) 为时间点,\(\lfloor\cdot\rfloor\) 为向下取整函数。

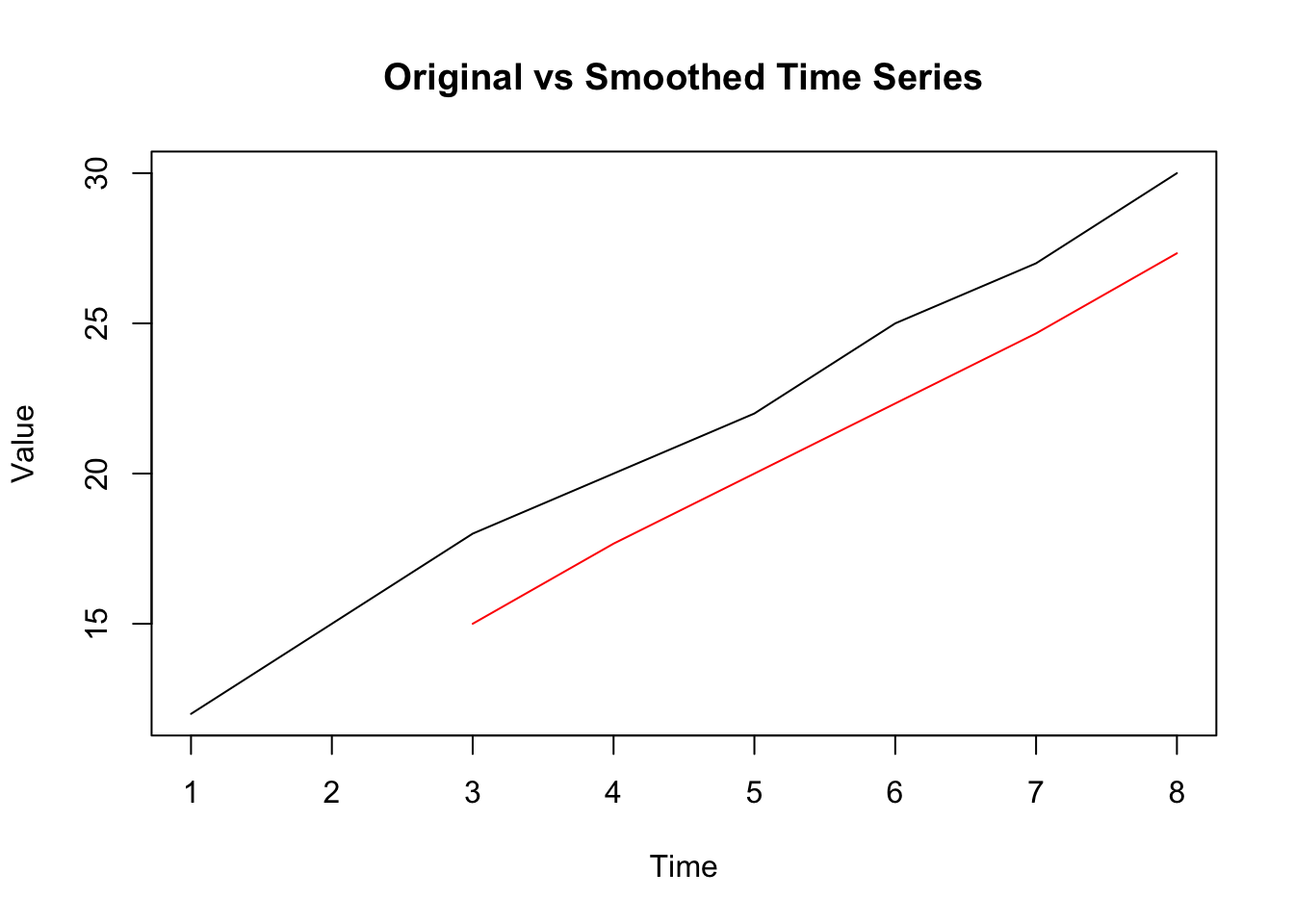

# 创建一个简单的时间序列

ts_data <- ts(c(12, 15, 18, 20, 22, 25, 27, 30), frequency = 1)

# 使用 stats 包中的 filter 函数实现简单移动平均,窗口大小为3

smoothed_data <- filter(ts_data, filter = rep(1/3, 3), sides = 1)

plot(ts_data, main = "Original vs Smoothed Time Series", ylab = "Value")

lines(smoothed_data, col = "red")

filter 函数中,filter 参数指定权重,这里使用等权重(窗口大小为 3 时,每个权重为 1/3),sides = 1 表示使用单边移动平均(即从序列开始依次计算移动平均)。

- 加权移动平均(Weighted Moving Average, WMA)

与简单移动平均类似,但窗口内的数据点赋予不同的权重,权重之和为 1。权重通常根据时间点与当前点的距离或其他重要性因素确定。

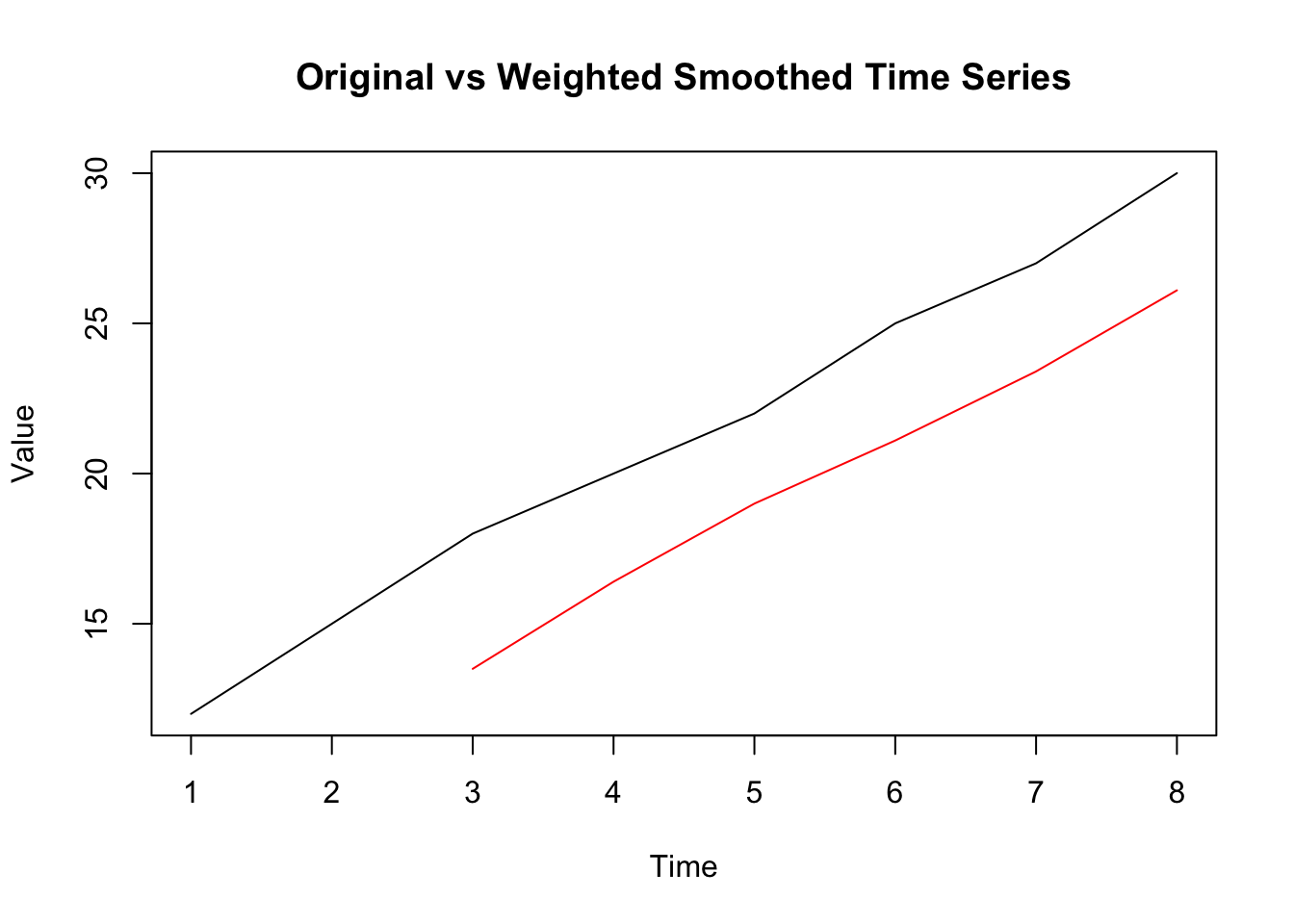

# 创建时间序列

ts_data <- ts(c(12, 15, 18, 20, 22, 25, 27, 30), frequency = 1)

# 定义权重,这里使用递减权重

weights <- c(0.1, 0.3, 0.6)

weighted_smoothed <- filter(ts_data, filter = weights, sides = 1)

plot(ts_data, main = "Original vs Weighted Smoothed Time Series", ylab = "Value")

lines(weighted_smoothed, col = "red")

这里定义了权重weights,距离当前点越近的数据权重越大,然后使用filter函数计算加权移动平均。

- 指数平滑法(Exponential Smoothing)

指数平滑法对近期数据赋予更高的权重,对远期数据权重呈指数递减。

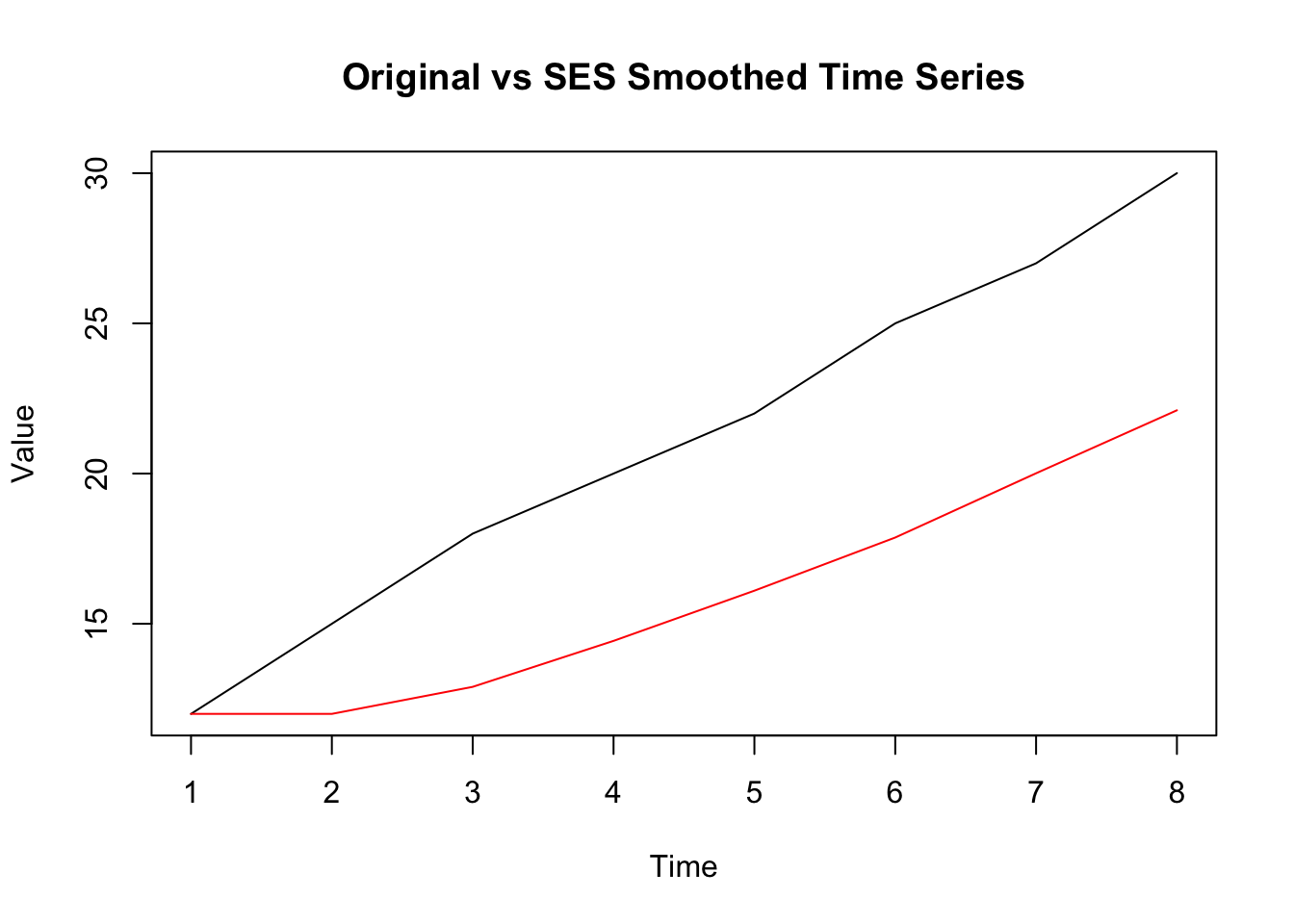

简单指数平滑(Simple Exponential Smoothing, SES)原理:

假设时间序列 \(y_t\) ,预测值 \(F_{t+1}\) 是当前实际值 \(y_t\) 和上一期预测值 \(F_t\) 的加权平均,即:

\[ F_{t + 1}=\alpha y_t+(1 - \alpha)F_t \]

其中: \(\alpha\) 是平滑参数,且 \(0<\alpha<1\) 。

## Registered S3 method overwritten by 'quantmod':

## method from

## as.zoo.data.frame zoots_data <- ts(c(12, 15, 18, 20, 22, 25, 27, 30), frequency = 1)

# 使用 ses 函数进行简单指数平滑,设置初始值和参数

fit <- ses(ts_data, alpha = 0.3, initial = "simple")

smoothed <- fitted(fit)

plot(ts_data, main = "Original vs SES Smoothed Time Series", ylab = "Value")

lines(smoothed, col = "red")

ses 函数来自forecast 包,alpha设置平滑参数,initial设置初始预测值的计算方法。

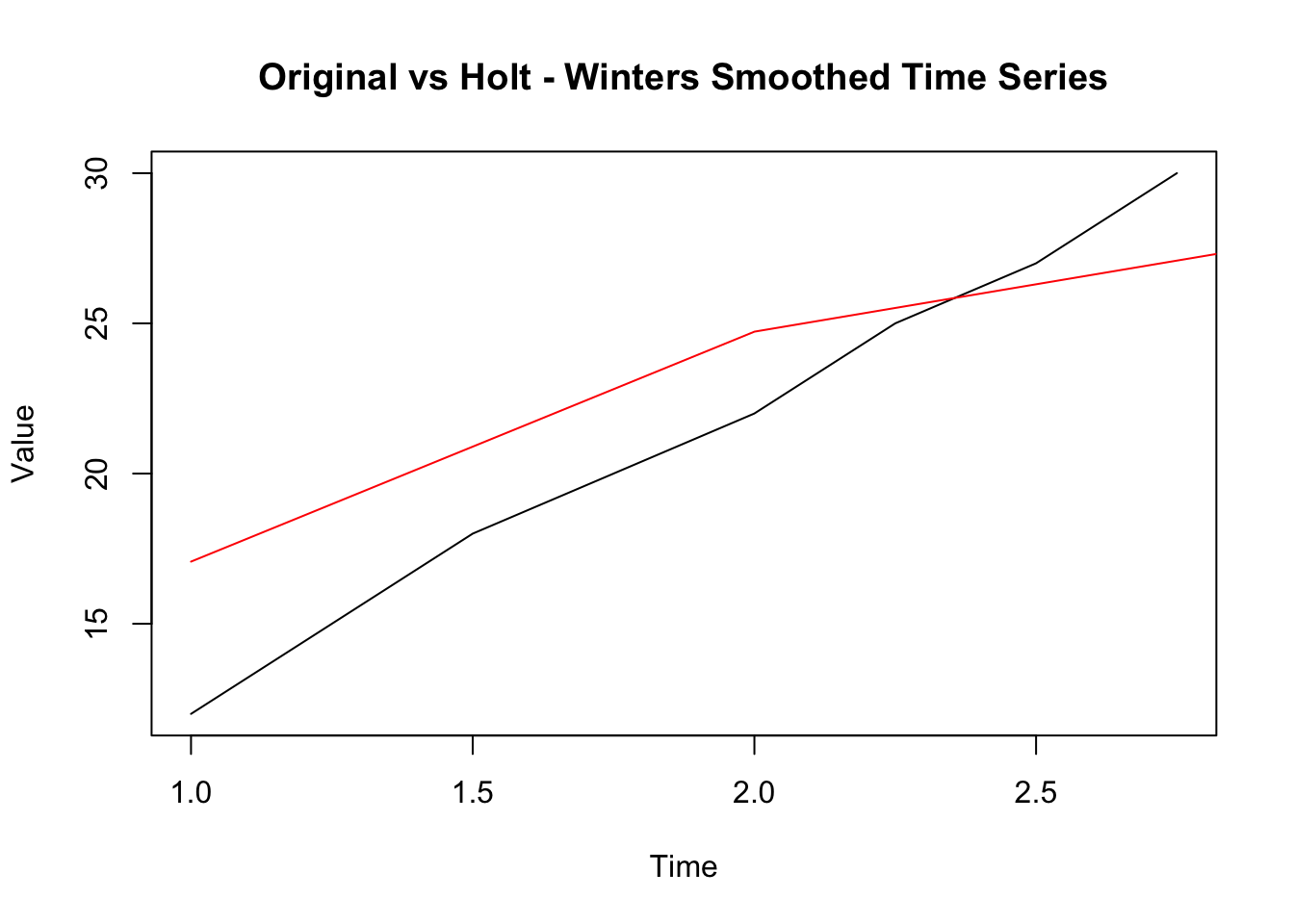

- Holt-Winters 指数平滑

用于处理具有趋势和季节性的时间序列。它有三个平滑参数 \(\alpha\)(水平平滑参数)、 \(\beta\) (趋势平滑参数)和 \(\gamma\)(季节性平滑参数),分别对时间序列的水平、趋势和季节性成分进行平滑。

library(forecast)

# 创建具有季节性的时间序列

ts_data <- ts(c(12, 15, 18, 20, 22, 25, 27, 30), frequency = 4)

fit <- HoltWinters(ts_data)

smoothed <- fitted(fit)

# 确保长度一致

if (length(smoothed) > length(ts_data)) {

smoothed <- smoothed[1:length(ts_data)]

}

plot(ts_data, main = "Original vs Holt - Winters Smoothed Time Series", ylab = "Value")

lines(smoothed, col = "red")

HoltWinters函数会自动估计平滑参数(也可手动设置),frequency参数指定季节性周期。

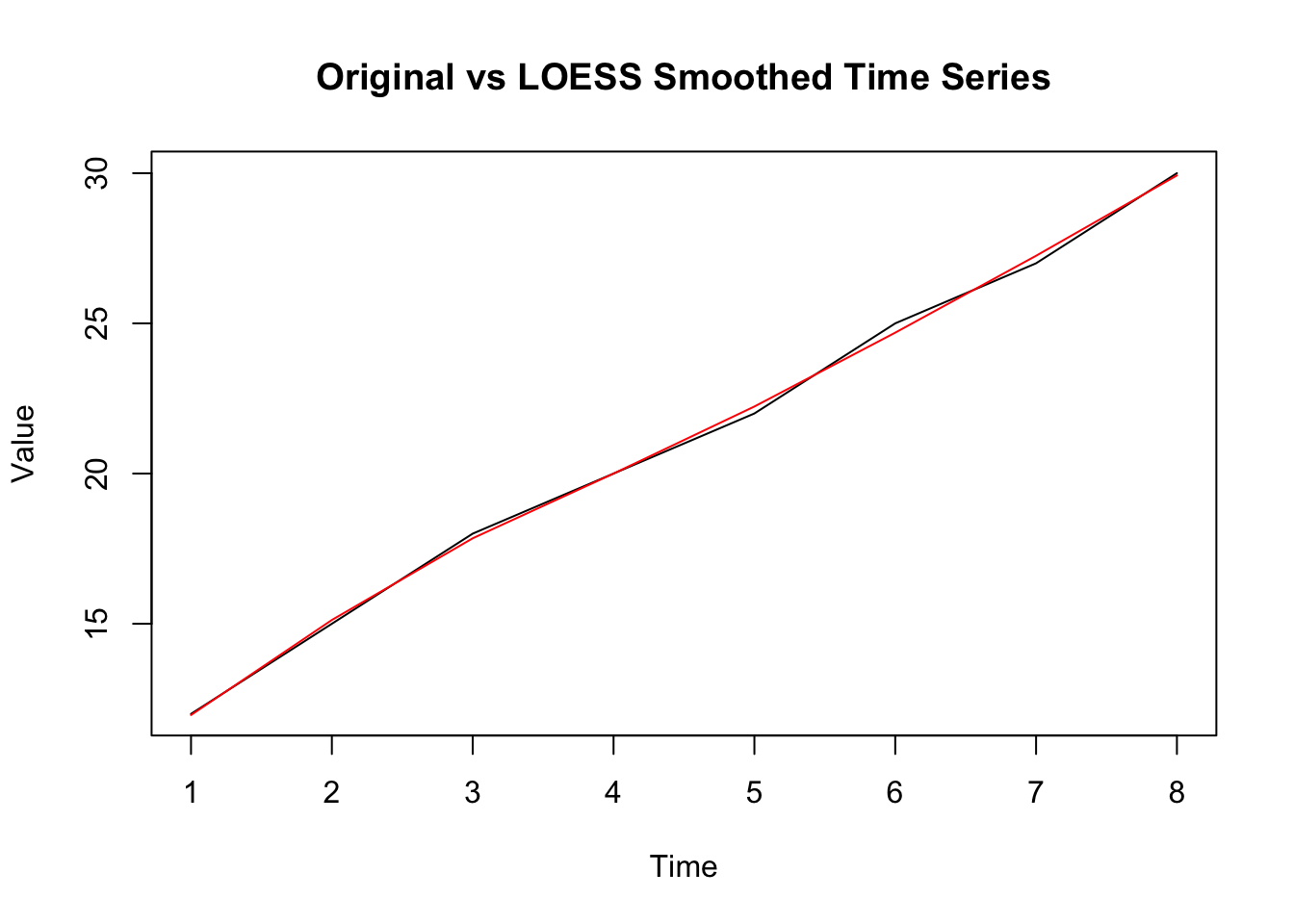

- 局部加权回归(Locally Weighted Scatterplot Smoothing, LOESS)

对每个数据点,在其局部邻域内拟合一个加权回归模型。权重通常基于数据点与目标点的距离确定,距离越近权重越高。

ts_data <- ts(c(12, 15, 18, 20, 22, 25, 27, 30), frequency = 1)

# 使用 loess 函数进行平滑

loess_fit <- loess(as.numeric(ts_data) ~ time(ts_data))

smoothed <- predict(loess_fit)

plot(ts_data, main = "Original vs LOESS Smoothed Time Series", ylab = "Value")

lines(smoothed, col = "red")

loess函数中,as.numeric(ts_data) ~ time(ts_data)表示对时间序列值与时间进行局部加权回归,predict函数获取平滑后的预测值。

这些方法各有特点,你可以根据时间序列的特征(如是否有趋势、季节性等)选择合适的平滑方法。

4.2 如何拟合 AR 模型

在金融时间序列分析中,使用 R 语言拟合自回归(AR)模型通常使用 stats 包,它是 R 语言的基础包,默认安装且加载,无需额外安装。如果需要进行更高级的时间序列分析和预测,还可以加载 forecast 包。

假设已经有一个金融时间序列数据,例如股票价格序列,将其转换为 R 语言中的时间序列对象。

# 示例数据,假设这是一个简单的价格序列

price_data <- c(100, 102, 105, 103, 107, 104, 109, 106, 110, 108)

# 将数据转换为时间序列对象

ts_data <- ts(price_data, frequency = 1)可以使用 ar 函数(来自 stats 包)或 auto.arima 函数(来自 forecast 包,它可以自动选择合适的 ARIMA 模型阶数,包括 AR 部分)来拟合 AR 模型。

使用 ar 函数

ar 函数通过不同的方法估计 AR 模型的参数,常用的方法有 yule - walker、burg 等。

# 使用 yule - walker 方法拟合 AR 模型,假设我们预先知道 AR 阶数为2

fit_ar <- ar(ts_data, order.max = 2, method = "yule-walker")

# 查看拟合结果

print(fit_ar)##

## Call:

## ar(x = ts_data, order.max = 2, method = "yule-walker")

##

##

## Order selected 0 sigma^2 estimated as 10.3在上述代码中:

order.max 参数指定了最大的 AR 阶数。这里设置为 2,表示拟合 AR (2) 模型。

method 参数指定估计方法,"yule - walker" 是一种常用的估计自回归模型参数的方法。

使用 auto.arima 函数

auto.arima 函数会自动选择合适的 ARIMA (p,d,q) 模型阶数,其中 p 是 AR 阶数。

# 使用 auto.arima 函数拟合 ARIMA 模型(会自动选择 AR 阶数)

fit_auto_arima <- auto.arima(ts_data)

# 查看拟合结果

print(fit_auto_arima)## Series: ts_data

## ARIMA(1,1,0) with drift

##

## Coefficients:

## ar1 drift

## -0.902 0.994

## s.e. 0.098 0.219

##

## sigma^2 = 1.8: log likelihood = -15.11

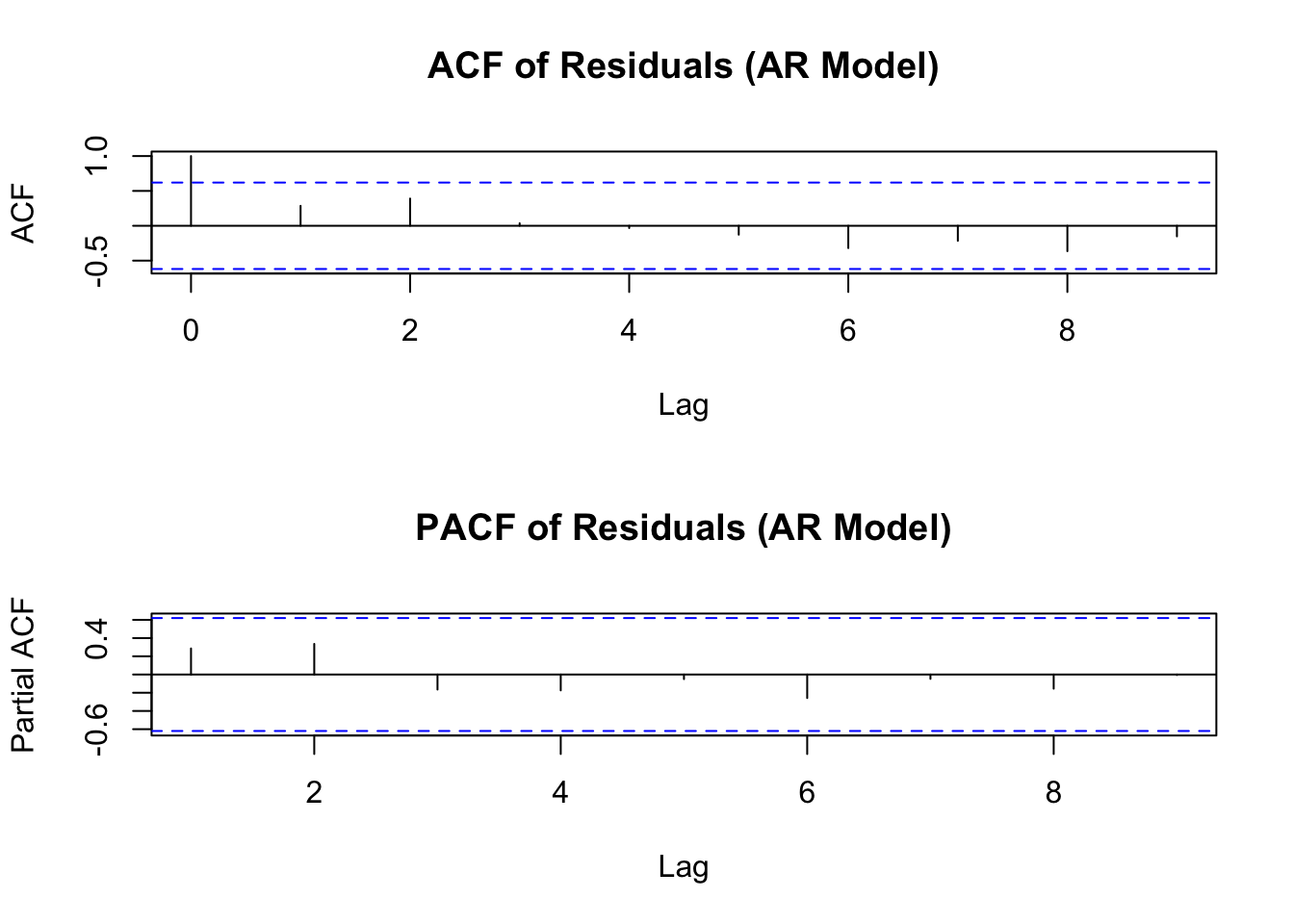

## AIC=36.22 AICc=41.02 BIC=36.81拟合模型后,需要对模型进行诊断,检查模型是否合适。常用的方法是查看残差的自相关函数(ACF)和偏自相关函数(PACF),理想情况下,残差应该是白噪声序列。

# 提取残差

residuals_ar <- residuals(fit_ar)

# 绘制残差的 ACF 和 PACF

par(mfrow = c(2,1))

acf(residuals_ar, main = "ACF of Residuals (AR Model)")

pacf(residuals_ar, main = "PACF of Residuals (AR Model)")

在上述代码中:

residuals 函数用于提取模型的残差。acf 和 pacf 函数分别用于绘制自相关函数和偏自相关函数图,通过观察这些图,可以判断残差是否为白噪声序列。如果残差是白噪声,ACF 和 PACF 图应该在零值附近随机波动,没有明显的模式。

4.3 如何使用拟合好的模型进行预测?

使用 ar 函数的预测

## $pred

## Time Series:

## Start = 11

## End = 13

## Frequency = 1

## [1] 105.4 105.4 105.4

##

## $se

## Time Series:

## Start = 11

## End = 13

## Frequency = 1

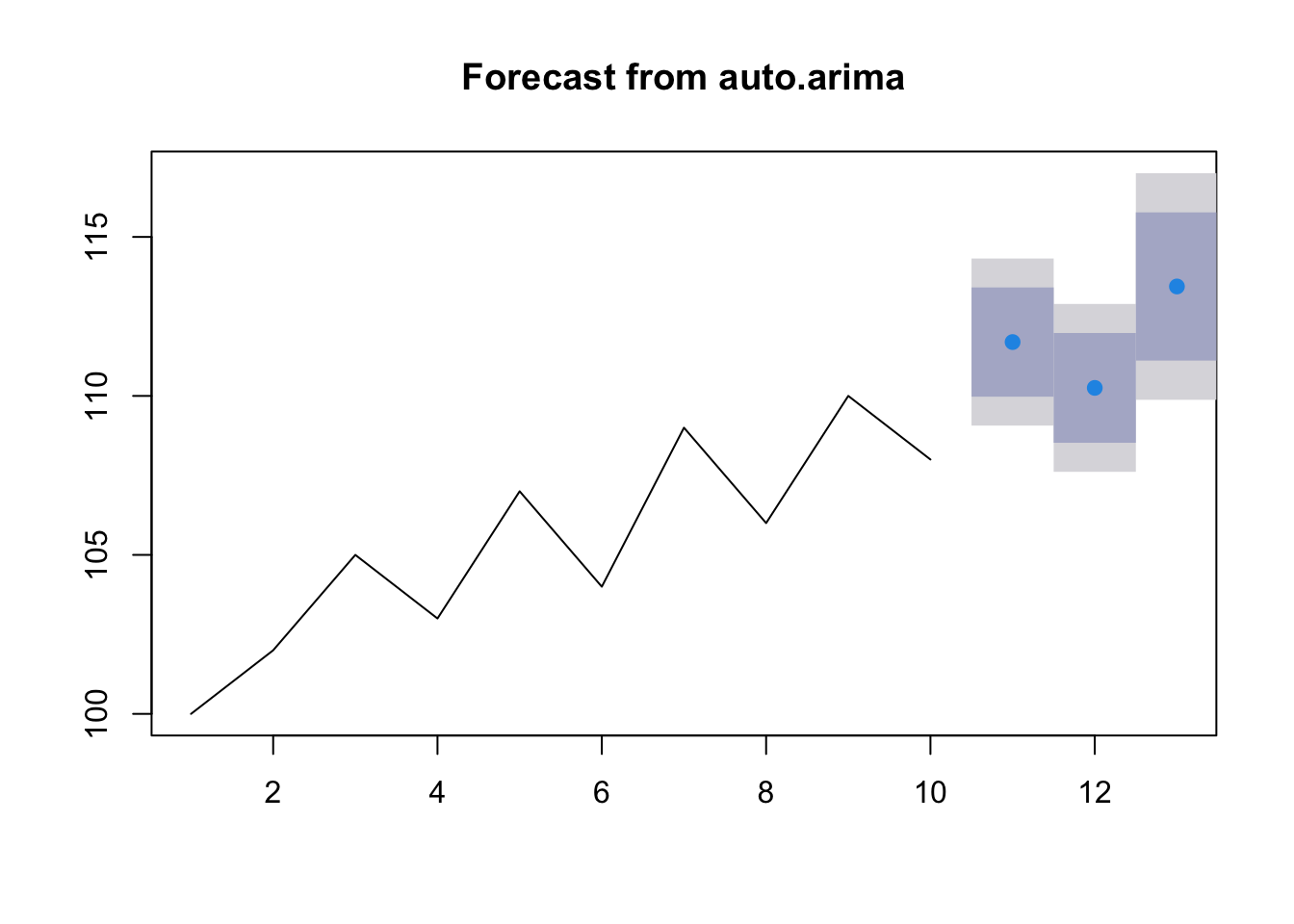

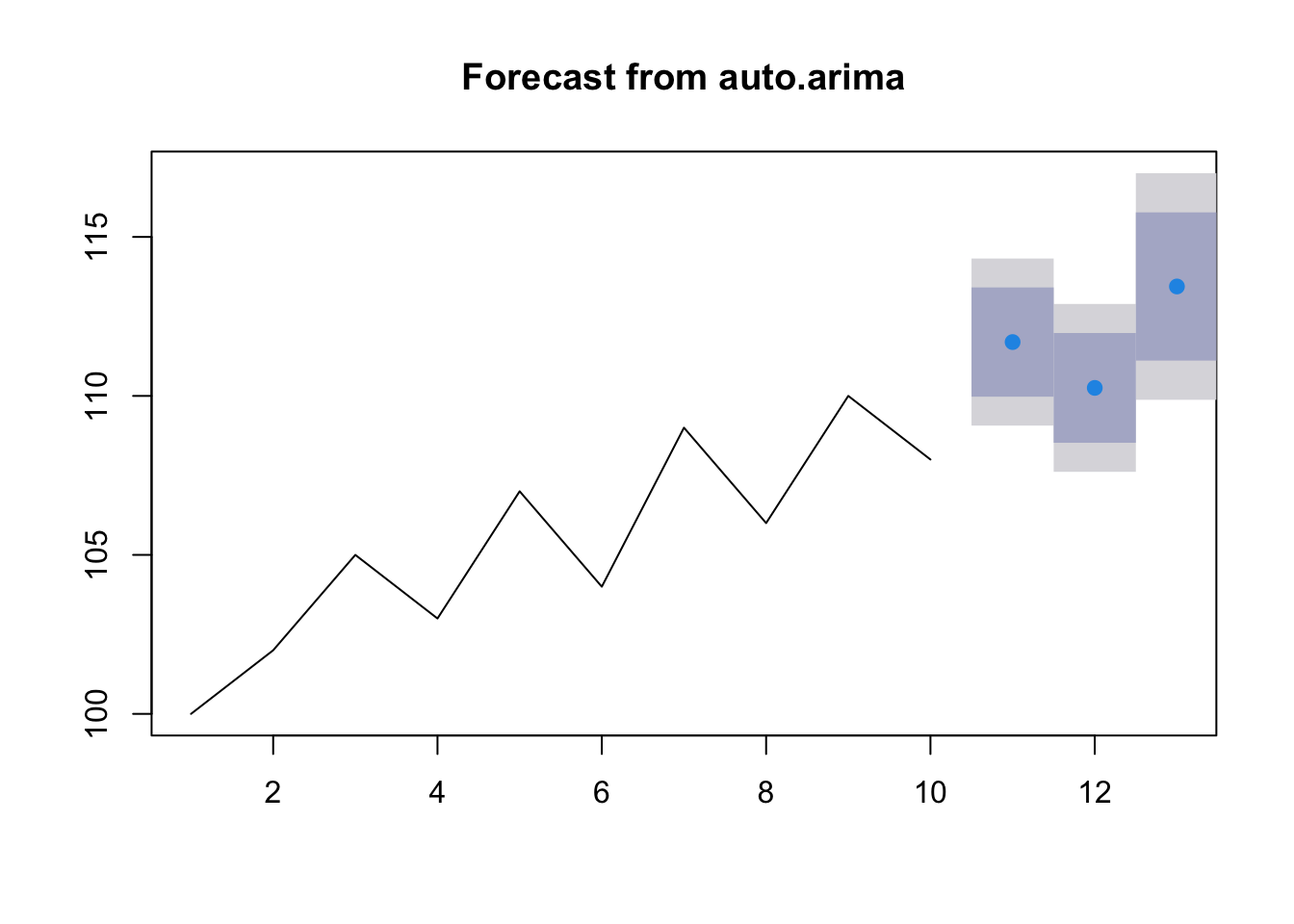

## [1] 3.204 3.204 3.204使用 auto.arima 函数的预测

# 使用拟合好的 auto.arima 模型进行预测,预测未来3期

forecast_auto_arima <- forecast(fit_auto_arima, h = 3)

# 查看预测结果

print(forecast_auto_arima)## Point Forecast Lo 80 Hi 80 Lo 95 Hi 95

## 11 111.7 110.0 113.4 109.1 114.3

## 12 110.3 108.5 112.0 107.6 112.9

## 13 113.4 111.1 115.8 109.9 117.0

在上述代码中: predict 函数(用于 ar 模型的预测)和 forecast 函数(用于 auto.arima 模型的预测)的 n.ahead 或 h 参数指定了预测的期数。

通过以上步骤,可以在 R 语言中完成金融时间序列的 AR 模型拟合、诊断和预测。需要注意的是,在实际应用中,需要根据数据的特点和分析目的选择合适的方法和模型阶数。

4.4 如何拟合MA模型?

在 R 语言中拟合移动平均(MA)模型与拟合 AR 模型类似,通常使用基础的 stats 包,若需更高级的时间序列分析功能,可加载 forecast 包。

将金融时间序列数据转换为 R 语言中的时间序列对象。

# 示例数据,假设这是一个简单的收益率序列

return_data <- c(0.01, 0.02, -0.01, 0.03, -0.02, 0.04, 0.01, -0.03, 0.02, 0.05)

# 将数据转换为时间序列对象

ts_data <- ts(return_data, frequency = 1) 使用airma拟合模型

arima 函数可用于拟合 ARIMA (p, d, q) 模型,当 p = 0 时即为 MA (q) 模型。

##

## Call:

## arima(x = ts_data, order = c(0, 0, 1))

##

## Coefficients:

## ma1 intercept

## -1.000 0.009

## s.e. 0.259 0.002

##

## sigma^2 estimated as 0.000253: log likelihood = 26.02, aic = -46.04在上述代码中:order 参数设定了 ARIMA 模型的阶数,c(0, 0, 1) 分别对应 p(自回归阶数)、d(差分阶数)和 q(移动平均阶数),这里 p = 0,d = 0,q = 1 表示拟合 MA (1) 模型。

使用auto.arima 函数拟合模型

auto.arima 函数会自动选择合适的 ARIMA (p, d, q) 模型阶数,可能会选择到 MA 模型。

# 使用auto.arima函数拟合ARIMA模型(可能选择到MA模型)

fit_auto_arima <- auto.arima(ts_data)

# 查看拟合结果

print(fit_auto_arima) ## Series: ts_data

## ARIMA(0,0,0) with zero mean

##

## sigma^2 = 0.00074: log likelihood = 21.85

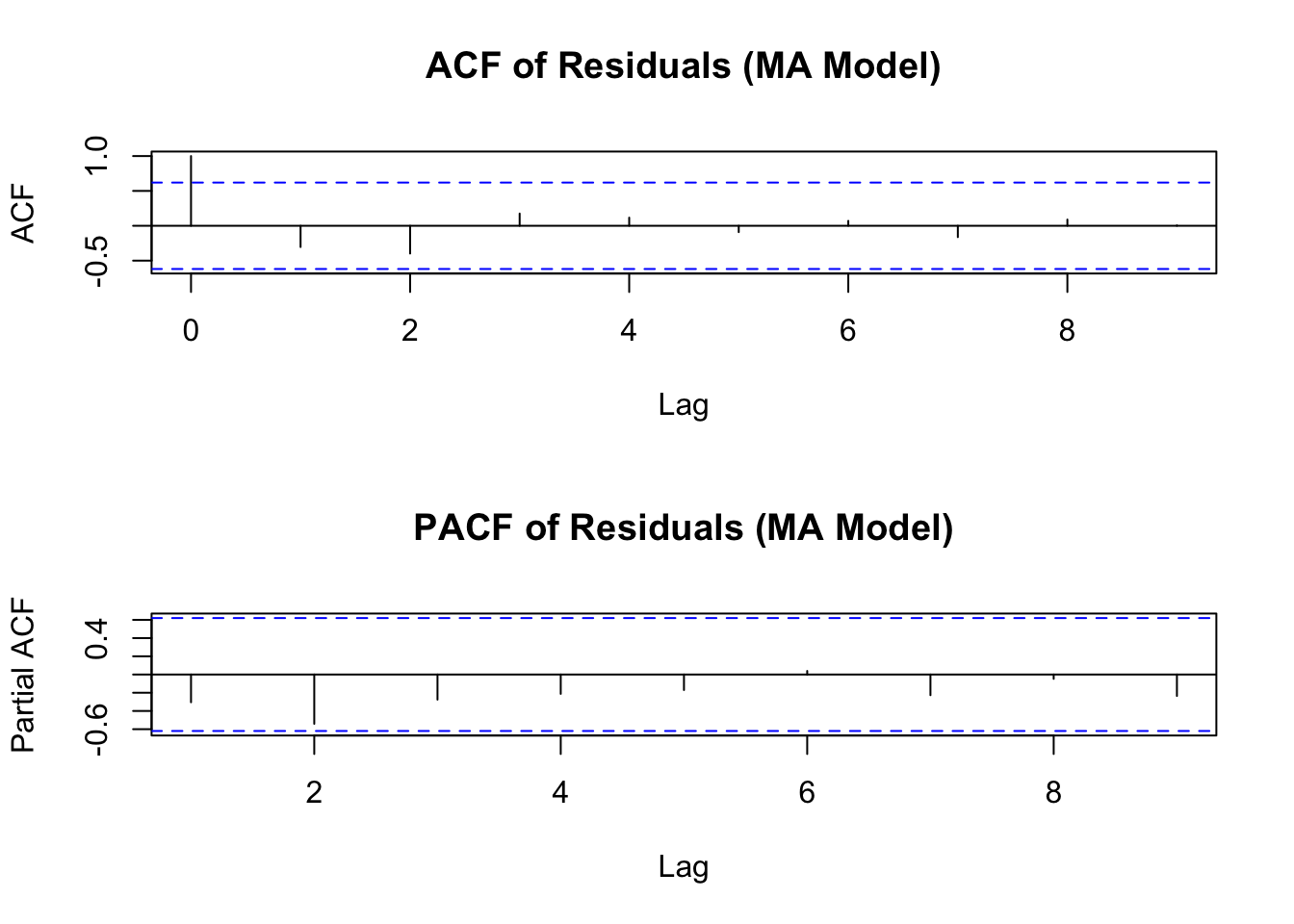

## AIC=-41.71 AICc=-41.21 BIC=-41.41拟合模型后需对其进行诊断,检查模型是否合适。同样可查看残差的自相关函数(ACF)和偏自相关函数(PACF),理想情况下,残差应是白噪声序列。

# 提取残差

residuals_ma <- residuals(fit_ma)

# 绘制残差的ACF和PACF

par(mfrow = c(2, 1))

acf(residuals_ma, main = "ACF of Residuals (MA Model)")

pacf(residuals_ma, main = "PACF of Residuals (MA Model)")

使用拟合好的模型进行预测。

使用 arima 函数的预测

## $pred

## Time Series:

## Start = 11

## End = 13

## Frequency = 1

## [1] -0.015092 0.009454 0.009454

##

## $se

## Time Series:

## Start = 11

## End = 13

## Frequency = 1

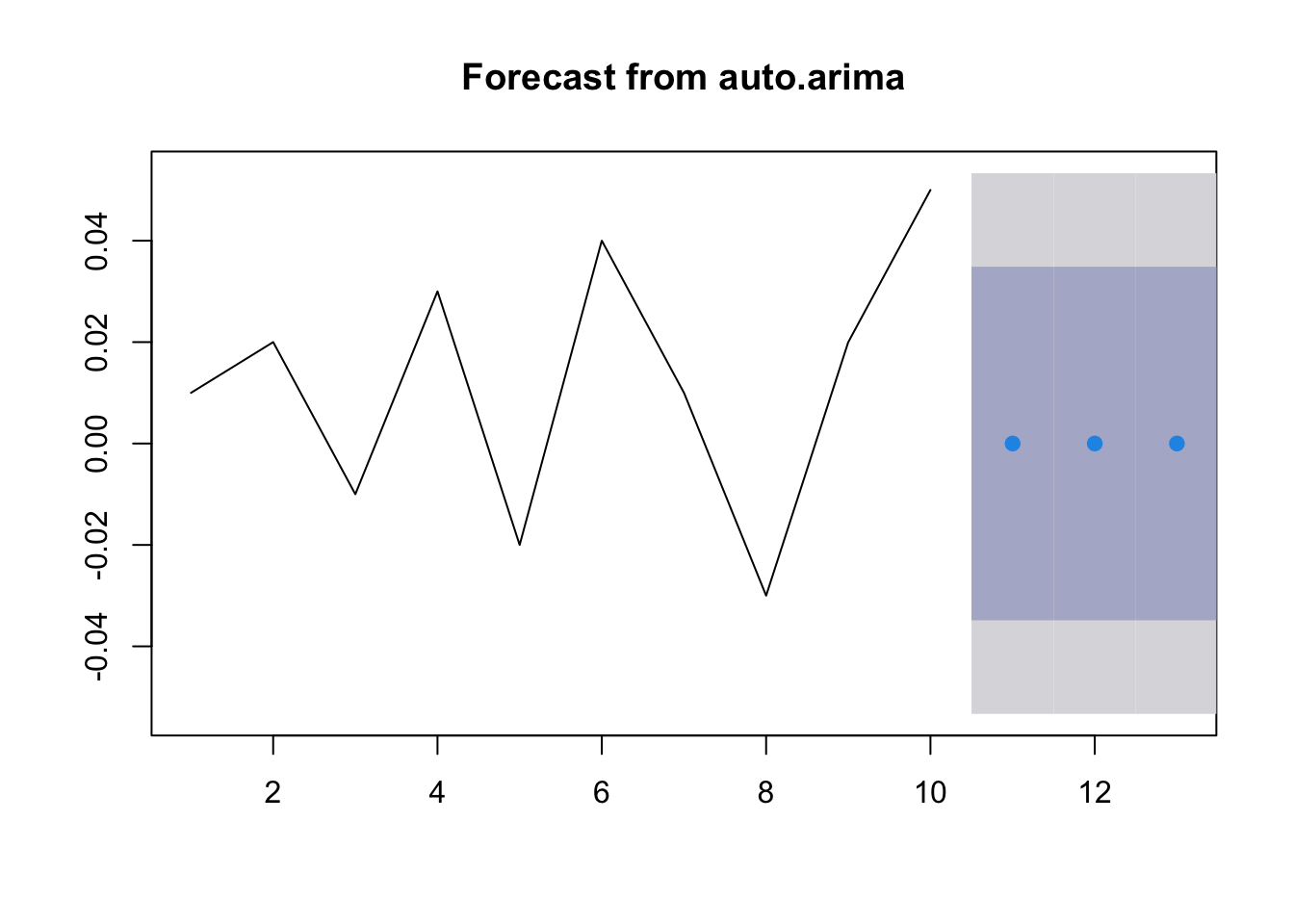

## [1] 0.01662 0.02250 0.02250使用 auto.arima 函数的预测

# 使用拟合好的auto.arima模型进行预测,预测未来3期

forecast_auto_arima <- forecast(fit_auto_arima, h = 3)

# 查看预测结果

print(forecast_auto_arima) ## Point Forecast Lo 80 Hi 80 Lo 95

## 11 0 -0.03486 0.03486 -0.05332

## 12 0 -0.03486 0.03486 -0.05332

## 13 0 -0.03486 0.03486 -0.05332

## Hi 95

## 11 0.05332

## 12 0.05332

## 13 0.05332

在预测部分,predict 函数(用于 arima 模型的预测)和 forecast 函数(用于 auto.arima 模型的预测)的 n.ahead 或 h 参数指定了预测的期数。

4.5 如何拟合 ARIMA 模型?

在 R 语言中拟合自回归积分滑动平均(ARIMA)模型,通常会用到 stats 包,它是 R 语言的基础包,默认已安装并加载。若需要更高级的时间序列分析和预测功能,还可以加载 forecast 包。

假设已有金融时间序列数据,需将其转换为 R 语言中的时间序列对象。

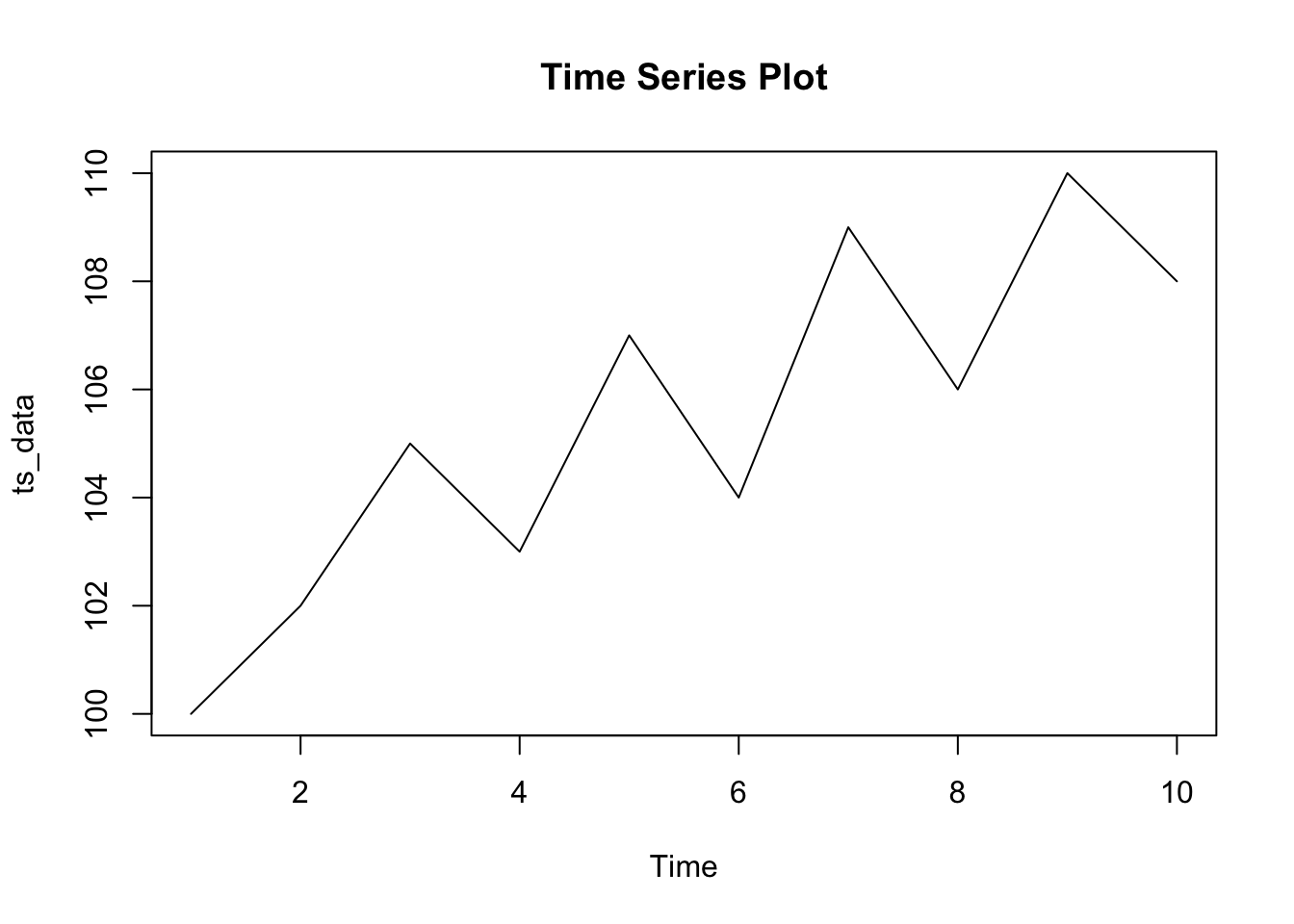

# 示例数据,假设这是一个简单的股价序列

stock_price <- c(100, 102, 105, 103, 107, 104, 109, 106, 110, 108)

# 将数据转换为时间序列对象

ts_data <- ts(stock_price, frequency = 1) ARIMA 模型要求数据是平稳的,或者通过差分使其平稳。可以通过绘制时间序列图、计算自相关函数(ACF)和偏自相关函数(PACF),或者使用单位根检验(如 ADF 检验)来判断数据的平稳性。

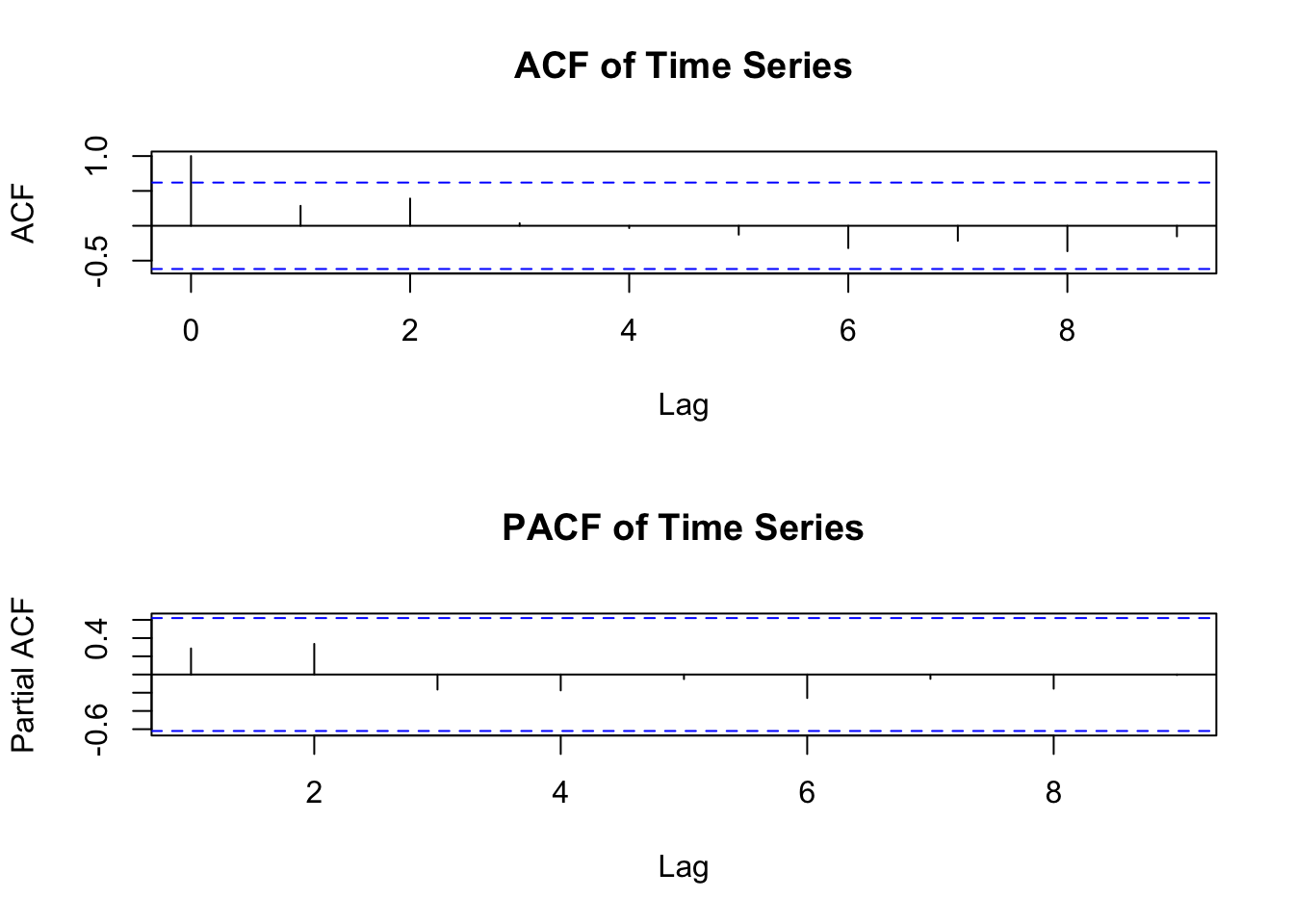

# 计算ACF和PACF

par(mfrow = c(2,1))

acf(ts_data, main = "ACF of Time Series")

pacf(ts_data, main = "PACF of Time Series")

##

## Augmented Dickey-Fuller Test

##

## data: ts_data

## Dickey-Fuller = -2.2, Lag order = 2, p-value

## = 0.5

## alternative hypothesis: stationary如果数据不平稳,通常需要进行差分处理。d 表示差分阶数,例如一阶差分可以这样实现:

使用 arima 函数手动指定阶数 arima 函数可用于拟合 ARIMA (p, d, q) 模型,其中 p 是自回归阶数,d 是差分阶数,q 是移动平均阶数。你需要根据数据的 ACF 和 PACF 图,以及经验来选择合适的 p、d 和 q 值。

# 假设经过分析,选择p = 1, d = 1, q = 1

fit_arima <- arima(ts_data, order = c(1, 1, 1))

# 查看拟合结果

print(fit_arima) ##

## Call:

## arima(x = ts_data, order = c(1, 1, 1))

##

## Coefficients:

## ar1 ma1

## -0.866 0.340

## s.e. 0.172 0.361

##

## sigma^2 estimated as 4.09: log likelihood = -19.51, aic = 45.03使用 auto.arima 函数自动选择阶数 auto.arima 函数(来自 forecast 包)可以自动选择合适的 ARIMA 模型阶数。它会尝试不同的 p、d、q 组合,并根据信息准则(如 AIC、BIC 等)选择最优模型。

## Series: ts_data

## ARIMA(1,1,0) with drift

##

## Coefficients:

## ar1 drift

## -0.902 0.994

## s.e. 0.098 0.219

##

## sigma^2 = 1.8: log likelihood = -15.11

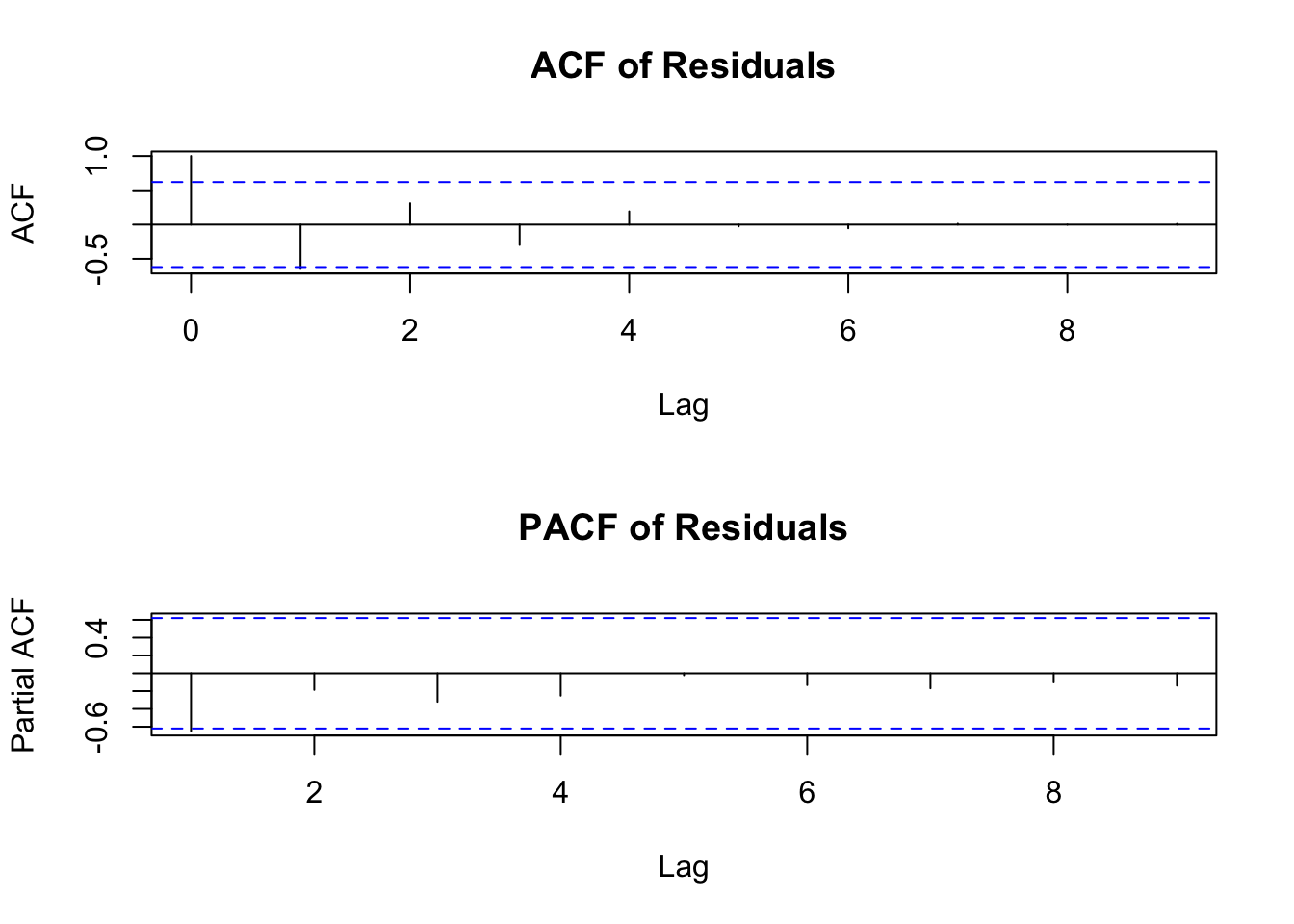

## AIC=36.22 AICc=41.02 BIC=36.81拟合模型后,需要对模型进行诊断,以确保模型合适。主要通过检查残差是否为白噪声序列来判断。

# 提取残差

residuals_arima <- residuals(fit_arima)

# 绘制残差的ACF和PACF

par(mfrow = c(2,1))

acf(residuals_arima, main = "ACF of Residuals")

pacf(residuals_arima, main = "PACF of Residuals")

##

## Box-Ljung test

##

## data: residuals_arima

## X-squared = NA, df = 10, p-value = NA理想情况下,残差的 ACF 和 PACF 应在零值附近随机波动,Ljung - Box 检验的 p 值应大于显著性水平(如 0.05),表明残差是白噪声序列,即模型已充分捕捉数据中的信息。

使用拟合好的 ARIMA 模型进行预测。

使用 arima 函数的预测

# 使用拟合好的ARIMA模型进行预测,预测未来3期

forecast_arima <- predict(fit_arima, n.ahead = 3)

# 查看预测结果

print(forecast_arima) ## $pred

## Time Series:

## Start = 11

## End = 13

## Frequency = 1

## [1] 110.1 108.3 109.8

##

## $se

## Time Series:

## Start = 11

## End = 13

## Frequency = 1

## [1] 2.022 2.238 2.923使用 auto.arima 函数的预测

# 使用拟合好的auto.arima模型进行预测,预测未来3期

forecast_auto_arima <- forecast(fit_auto_arima, h = 3)

# 查看预测结果

print(forecast_auto_arima) ## Point Forecast Lo 80 Hi 80 Lo 95 Hi 95

## 11 111.7 110.0 113.4 109.1 114.3

## 12 110.3 108.5 112.0 107.6 112.9

## 13 113.4 111.1 115.8 109.9 117.0

在预测部分,predict 函数(用于 arima 模型的预测)和 forecast 函数(用于 auto.arima 模型的预测)的 n.ahead 或 h 参数指定了预测的期数。

4.6 如何拟合 VAR 模型?

在 R 语言中拟合向量自回归(VAR)模型,常用的是 vars 包,它提供了一系列用于 VAR 模型估计、检验和预测的函数。

选择合适的滞后阶数对 VAR 模型很关键。可以使用信息准则,如赤池信息准则(AIC)、贝叶斯信息准则(BIC)等来确定。

# 使用 VARselect 函数来选择滞后阶数

lag_selection <- VARselect(Canada, lag.max = 5, type = "const")

print(lag_selection)## $selection

## AIC(n) HQ(n) SC(n) FPE(n)

## 3 2 2 3

##

## $criteria

## 1 2 3 4

## AIC(n) -5.817852 -6.350937 -6.397756 -6.145942

## HQ(n) -5.577530 -5.918357 -5.772918 -5.328846

## SC(n) -5.217992 -5.271189 -4.838120 -4.106417

## FPE(n) 0.002976 0.001752 0.001686 0.002202

## 5

## AIC(n) -5.926500

## HQ(n) -4.917146

## SC(n) -3.407087

## FPE(n) 0.002811在上述代码中: * VARselect 函数用于选择滞后阶数。 * lag.max 参数指定要考虑的最大滞后阶数。 * type 参数指定模型中包含的外生变量类型,“const” 表示包含常数项。

根据确定的滞后阶数,使用 VAR 函数拟合 VAR 模型。

# 根据选择的滞后阶数拟合VAR模型

lag_order <- lag_selection$selection[1]

fit_var <- VAR(Canada, p = lag_order, type = "const")

print(fit_var)##

## VAR Estimation Results:

## =======================

##

## Estimated coefficients for equation e:

## ======================================

## Call:

## e = e.l1 + prod.l1 + rw.l1 + U.l1 + e.l2 + prod.l2 + rw.l2 + U.l2 + e.l3 + prod.l3 + rw.l3 + U.l3 + const

##

## e.l1 prod.l1 rw.l1 U.l1

## 1.75274 0.16962 -0.08260 0.09952

## e.l2 prod.l2 rw.l2 U.l2

## -1.18385 -0.10574 -0.02439 -0.05077

## e.l3 prod.l3 rw.l3 U.l3

## 0.58725 0.01054 0.03824 0.34139

## const

## -150.68737

##

##

## Estimated coefficients for equation prod:

## =========================================

## Call:

## prod = e.l1 + prod.l1 + rw.l1 + U.l1 + e.l2 + prod.l2 + rw.l2 + U.l2 + e.l3 + prod.l3 + rw.l3 + U.l3 + const

##

## e.l1 prod.l1 rw.l1 U.l1

## -0.14880 1.14799 0.02359 -0.65814

## e.l2 prod.l2 rw.l2 U.l2

## -0.18165 -0.19627 -0.20337 0.82237

## e.l3 prod.l3 rw.l3 U.l3

## 0.57495 0.04415 0.09337 0.40078

## const

## -195.86985

##

##

## Estimated coefficients for equation rw:

## =======================================

## Call:

## rw = e.l1 + prod.l1 + rw.l1 + U.l1 + e.l2 + prod.l2 + rw.l2 + U.l2 + e.l3 + prod.l3 + rw.l3 + U.l3 + const

##

## e.l1 prod.l1 rw.l1 U.l1

## -4.716e-01 -6.500e-02 9.091e-01 -7.941e-04

## e.l2 prod.l2 rw.l2 U.l2

## 6.667e-01 -2.164e-01 -1.457e-01 -3.014e-01

## e.l3 prod.l3 rw.l3 U.l3

## -1.289e-01 2.140e-01 1.902e-01 1.506e-01

## const

## -1.167e+01

##

##

## Estimated coefficients for equation U:

## ======================================

## Call:

## U = e.l1 + prod.l1 + rw.l1 + U.l1 + e.l2 + prod.l2 + rw.l2 + U.l2 + e.l3 + prod.l3 + rw.l3 + U.l3 + const

##

## e.l1 prod.l1 rw.l1 U.l1 e.l2

## -0.61773 -0.09778 0.01455 0.65976 0.51811

## prod.l2 rw.l2 U.l2 e.l3 prod.l3

## 0.08799 0.06993 -0.08099 -0.03006 -0.01092

## rw.l3 U.l3 const

## -0.03909 0.06684 114.36732在上述代码中:p 参数设置为通过信息准则选择的滞后阶数。

拟合 VAR 模型后,需要对模型进行诊断,检查模型是否合适。常见的诊断方法包括:

- 残差的自相关检验

##

## Portmanteau Test (asymptotic)

##

## data: Residuals of VAR object fit_var

## Chi-squared = 92, df = 112, p-value = 0.9- 残差的正态性检验

## $JB

##

## JB-Test (multivariate)

##

## data: Residuals of VAR object fit_var

## Chi-squared = 16, df = 8, p-value = 0.04

##

##

## $Skewness

##

## Skewness only (multivariate)

##

## data: Residuals of VAR object fit_var

## Chi-squared = 6.5, df = 4, p-value = 0.2

##

##

## $Kurtosis

##

## Kurtosis only (multivariate)

##

## data: Residuals of VAR object fit_var

## Chi-squared = 9.7, df = 4, p-value = 0.05- 格兰杰因果关系检验

可以检验每个变量对其他变量是否存在格兰杰因果关系。

## Warning in causality(fit_var):

## Argument 'cause' has not been specified;

## using first variable in 'x$y' (e) as cause variable.## $Granger

##

## Granger causality H0: e do not Granger-cause

## prod rw U

##

## data: VAR object fit_var

## F-Test = 3.9, df1 = 9, df2 = 272, p-value =

## 1e-04

##

##

## $Instant

##

## H0: No instantaneous causality between: e

## and prod rw U

##

## data: VAR object fit_var

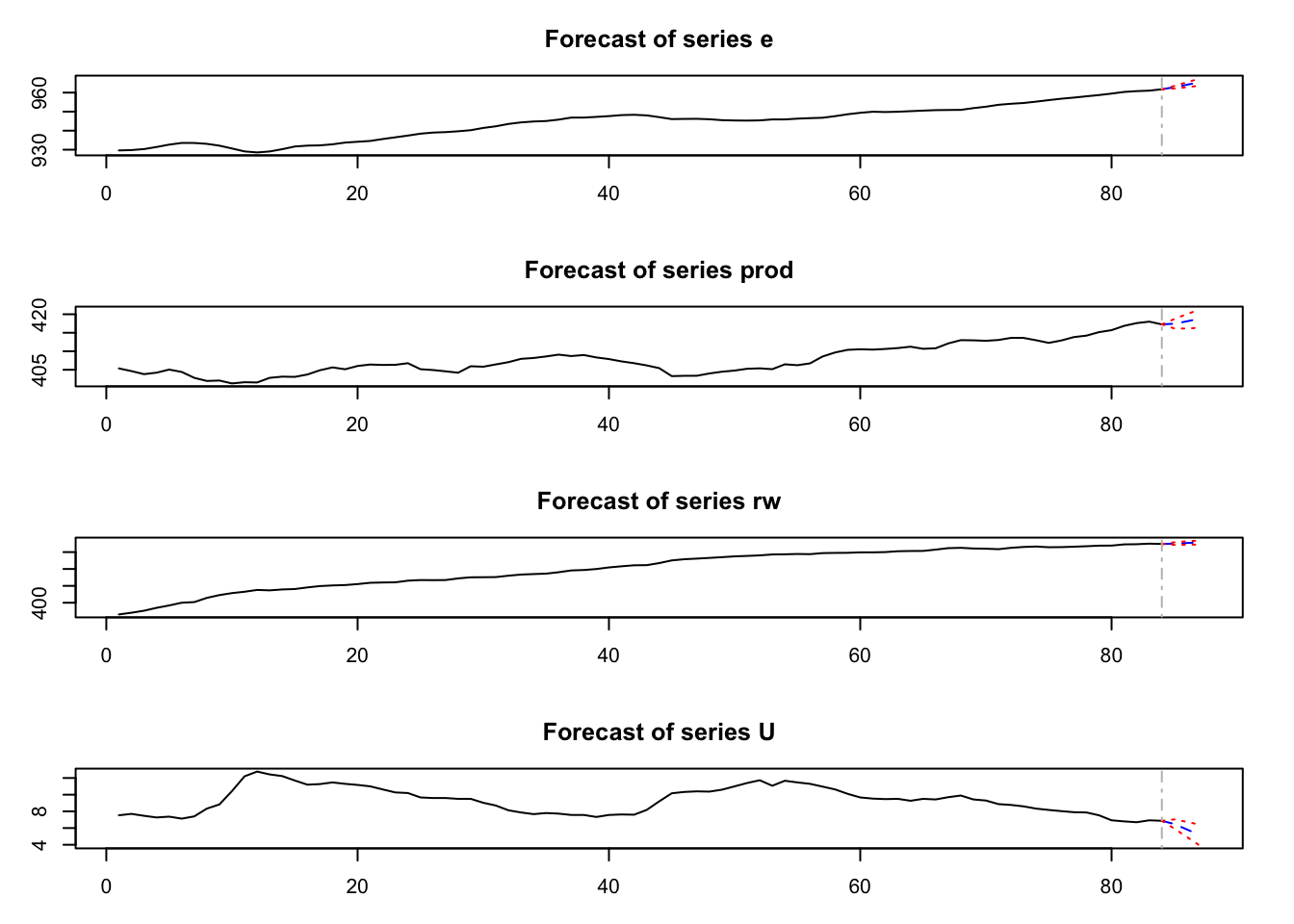

## Chi-squared = 29, df = 3, p-value = 3e-06使用拟合好的 VAR 模型进行预测。

## $e

## fcst lower upper CI

## [1,] 962.8 962.2 963.5 0.6661

## [2,] 964.1 962.8 965.5 1.3191

## [3,] 965.5 963.7 967.4 1.8559

##

## $prod

## fcst lower upper CI

## [1,] 417.4 416.2 418.7 1.277

## [2,] 418.1 416.1 420.1 1.958

## [3,] 418.8 416.4 421.3 2.457

##

## $rw

## fcst lower upper CI

## [1,] 470.0 468.6 471.5 1.490

## [2,] 470.8 468.8 472.9 2.061

## [3,] 471.3 468.9 473.7 2.378

##

## $U

## fcst lower upper CI

## [1,] 6.484 5.932 7.037 0.5524

## [2,] 5.831 4.922 6.740 0.9090

## [3,] 5.167 3.919 6.415 1.2480

在上述代码中: * n.ahead 参数指定预测的期数。 * plot 函数用于绘制预测结果,展示预测值和置信区间。