第 1 章 时间序列基础知识

1.1 创建时间序列对象

需要加载的 R 包

1.1.1 R 进行金融分析时最常用的时间序列类型是什么?

zoo 包中的 zoo 格式,xts 包中的 xts 格式和 timeSeries 包中的 timeSeries 格式,使用 timeSeries 包时需要 timeDate 提供支撑。

1.1.2 这三种时间序列对象的时间戳有哪些不同?

zoo 类型时间序列对象和 xts 类型的时间序列对象的时间戳标记取决于生成时间序列对象是所使用的时间戳标记的类型。而 timeSeries 对象的时间戳标记与生成时间序列对象时所使用的时间戳标记是独立的,timeSeries 对象的时间戳通常是数值型。

1.1.3 创建时间序列对象时最常用的时间戳标记是什么类型的?

对于 zoo 对象和 xts 对象而言,当其处理的是日记录数据时,由于不用关心时区信息,因此通常用 Date 类型的时间戳标记;当期处理的是盘中数据时、或者涉及时区信息和夏时令时,通常用 POSIXct 类型的时间戳标记。timeSeries 对象的时间戳标记通常是 timeDate 对象,timeDate 本身携带了 Olsen 时区数据的基准信息。

1.1.4 时间序列对象依赖于其被创建的方式吗?

对于依赖于操作系统时区信息的 zoo 对象和 xts 对象而言是这样的,zoo 对象和 xts 对 象的显示结果跟操作系统的内部时区设置以及夏令时规则有关,因此,同样的 zoo 对象和 xts 对象在不同的操作系统上可能结果不一致。而 timeSeries 对象不受此影响,因为timeSeries 对象的时间戳标识为 timeDate 对象。timeDate 对象一般是以 POSIXct 格式存储的 GMT 时间,其将时区和 DST 信息与 Rmetrics 中的 Olsens 时区数据库单独存储。

1.1.5 在不需要关心时区信息时,当前的时区环境对时间序列对象的创建有什么影响?

对于 zoo 对象和 xts 对象,作为默认时间戳标识类型的 as.POSIXct 函数会基于本地系统环境中的时区设置来创建时间戳。

## function (x = NULL, order.by = index(x), frequency = NULL, calendar = getOption("zoo.calendar",

## TRUE))

## NULL## function (x = NULL, order.by = index(x), frequency = NULL, unique = TRUE,

## tzone = Sys.getenv("TZ"), ...)

## NULL## function (x, tz = "", ...)

## NULL因此,虽然操作相同,伦敦、纽约和东京的用户却将得到不同的操作结果。采用 ISOdatatime 函数创建时间戳时也会遇到同样的情况。

## function (year, month, day, hour, min, sec, tz = "")

## NULL慎用 ISOdate 函数!

## function (year, month, day, hour = 12, min = 0, sec = 0, tz = "GMT")

## NULL默认设置下,ISOdate 函数会创建一个基于 GMT 时间的时间戳标识,只是时间提前了 12 小时。

注意:三个函数都将返回一个 POSIXct 类型的时间戳标识。对于 timeSeries 对象而言,当基于字符串、合适的时区信息或者标识金融中心信息时都无需考虑系统环境问题。

## function (data, charvec, units = NULL, format = NULL, zone = "",

## FinCenter = "", recordIDs = data.frame(), title = NULL, documentation = NULL,

## ...)

## NULL## function (charvec, format = NULL, zone = "", FinCenter = "",

## ...)

## NULL1.1.7 如何基于现有的字符格式的时间戳创建日时间序列对象的时间戳标识?

对于 zoo 对象和 xts 对象,创建日时间序列数据的时间戳标识可以用 Date 函数。

## function (x, ...)

## NULLDate 对象不涉及时区信息,系统一般讲 Date 对象默认为 GMT 时间格式。对于 timeSeries 对象,最好把现有的文本型时间戳调整为 ans 格式。

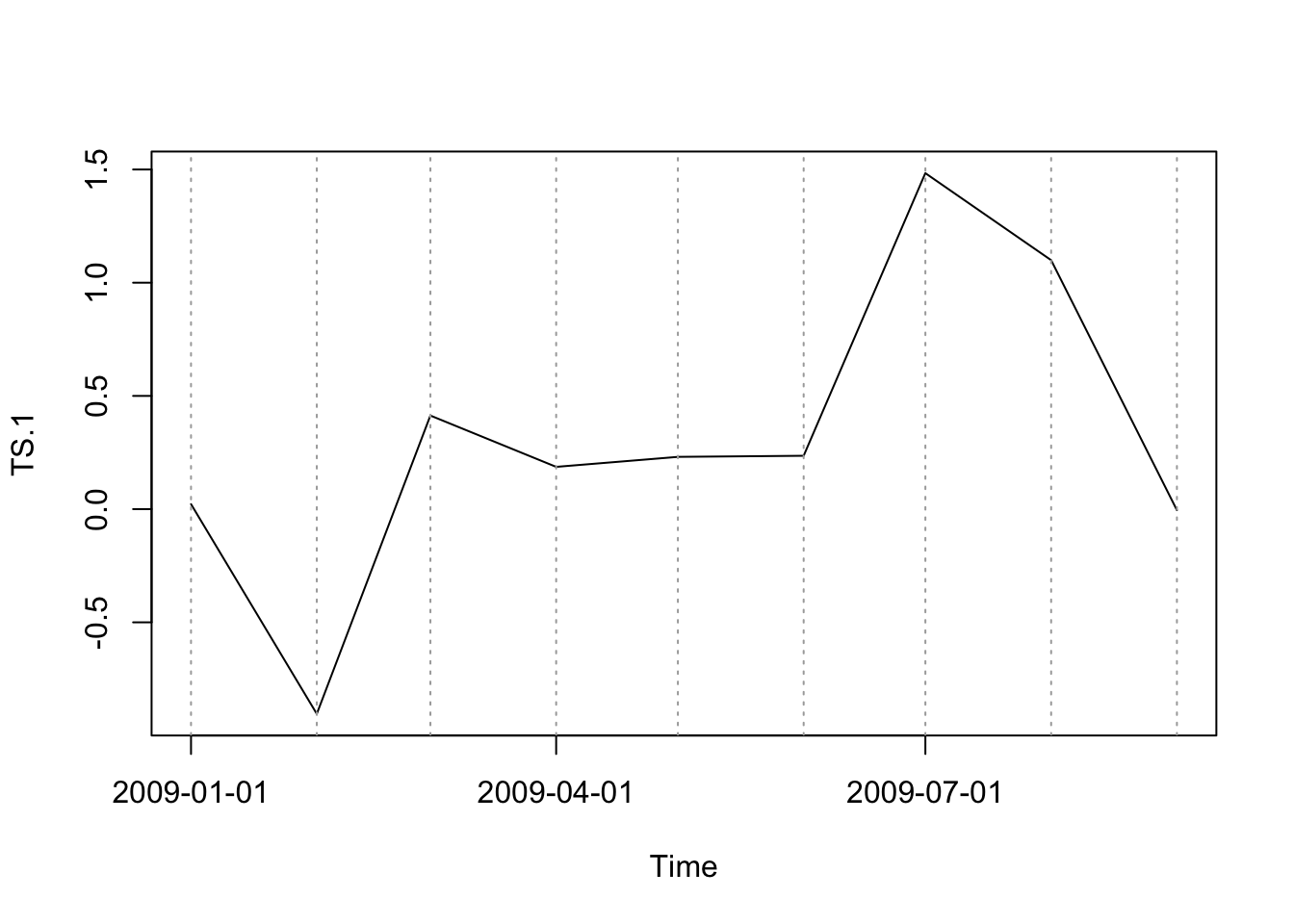

常规数据

## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"zoo:

## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## 0.02192 -0.90433 0.41324 0.18662

## 2009-05-01 2009-06-01

## 0.23082 0.23568xts:

## [,1]

## 2009-01-01 0.02192

## 2009-02-01 -0.90433

## 2009-03-01 0.41324

## 2009-04-01 0.18662

## 2009-05-01 0.23082

## 2009-06-01 0.23568timeSeries:

## GMT

## TS.1

## 2009-01-01 0.02192

## 2009-02-01 -0.90433

## 2009-03-01 0.41324

## 2009-04-01 0.18662

## 2009-05-01 0.23082

## 2009-06-01 0.235681.1.8 如何创建过去 50 天的日时间序列数据?

常规数据:

zoo:

##

## 2008-12-26 -0.132608 0.47362

## 2008-12-27 -1.421198 0.20159

## 2008-12-28 -0.004685 -0.25998

## 2008-12-29 1.099463 2.50496

## 2008-12-30 1.483739 0.57024

## 2008-12-31 0.235680 0.79178

## 2009-01-01 0.230818 -1.51775

## 2009-01-02 0.186621 -0.52321

## 2009-01-03 0.413238 -2.33070

## 2009-01-04 -0.904325 -0.07551

## 2009-01-05 0.021925 0.16480xts:

## [,1] [,2]

## 2008-12-26 -0.132608 0.47362

## 2008-12-27 -1.421198 0.20159

## 2008-12-28 -0.004685 -0.25998

## 2008-12-29 1.099463 2.50496

## 2008-12-30 1.483739 0.57024

## 2008-12-31 0.235680 0.79178

## 2009-01-01 0.230818 -1.51775

## 2009-01-02 0.186621 -0.52321

## 2009-01-03 0.413238 -2.33070

## 2009-01-04 -0.904325 -0.07551

## 2009-01-05 0.021925 0.16480timeSeries:

## GMT

## TS.1 TS.2

## 2009-01-05 0.021925 0.16480

## 2009-01-04 -0.904325 -0.07551

## 2009-01-03 0.413238 -2.33070

## 2009-01-02 0.186621 -0.52321

## 2009-01-01 0.230818 -1.51775

## 2008-12-31 0.235680 0.79178

## 2008-12-30 1.483739 0.57024

## 2008-12-29 1.099463 2.50496

## 2008-12-28 -0.004685 -0.25998

## 2008-12-27 -1.421198 0.20159

## 2008-12-26 -0.132608 0.47362timeSeries 函数同样能处理 R 中的 Date 型变量。

1.1.9 基于 POSIXct 标识创建时间序列对象时有哪些要注意的?

常规数据

## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"zoo:

z1 <-zoo(data, as.POSIXct(charvec))

z2 <-zoo(data, ISOdatetime(2009, 1:6, 1, 0, 0, 0))

z3 <-zoo(data, ISOdate(2009, 1:6, 1, 0))

z1; z2; z3## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## 0.02192 -0.90433 0.41324 0.18662

## 2009-05-01 2009-06-01

## 0.23082 0.23568## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## 0.02192 -0.90433 0.41324 0.18662

## 2009-05-01 2009-06-01

## 0.23082 0.23568## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## 0.02192 -0.90433 0.41324 0.18662

## 2009-05-01 2009-06-01

## 0.23082 0.23568注意,上面三种方式创建的 zoo 类型时间序列对象完全一致,无法从输出结果上判断出 zoo 对象时间戳是基于何种方式创建的。

xts:

x1 <-xts(data, as.POSIXct(charvec))

x2 <-xts(data, ISOdatetime(2009, 1:6, 1, 0, 0, 0))

x3 <-xts(data, ISOdate(2009, 1:6, 1, 0))

x1; x2; x3## [,1]

## 2009-01-01 0.02192

## 2009-02-01 -0.90433

## 2009-03-01 0.41324

## 2009-04-01 0.18662

## 2009-05-01 0.23082

## 2009-06-01 0.23568## [,1]

## 2009-01-01 0.02192

## 2009-02-01 -0.90433

## 2009-03-01 0.41324

## 2009-04-01 0.18662

## 2009-05-01 0.23082

## 2009-06-01 0.23568## Warning: object timezone ('GMT') is different from system timezone ('')

## NOTE: set 'options(xts_check_TZ = FALSE)' to disable this warning

## This note is displayed once per session## [,1]

## 2009-01-01 0.02192

## 2009-02-01 -0.90433

## 2009-03-01 0.41324

## 2009-04-01 0.18662

## 2009-05-01 0.23082

## 2009-06-01 0.23568timeSeries:

s1 <-timeSeries(data, charvec)

s2 <-timeSeries(data, ISOdatetime(2009, 1:6, 1, 0, 0, 0))

s3 <-timeSeries(data, ISOdate(2009, 1:6, 1, 0))

s1; s2; s3## GMT

## TS.1

## 2009-01-01 0.02192

## 2009-02-01 -0.90433

## 2009-03-01 0.41324

## 2009-04-01 0.18662

## 2009-05-01 0.23082

## 2009-06-01 0.23568## GMT

## TS.1

## 2008-12-31 16:00:00 0.02192

## 2009-01-31 16:00:00 -0.90433

## 2009-02-28 16:00:00 0.41324

## 2009-03-31 16:00:00 0.18662

## 2009-04-30 16:00:00 0.23082

## 2009-05-31 16:00:00 0.23568## GMT

## TS.1

## 2009-01-01 0.02192

## 2009-02-01 -0.90433

## 2009-03-01 0.41324

## 2009-04-01 0.18662

## 2009-05-01 0.23082

## 2009-06-01 0.235681.1.10 时间序列对象的标识/时间跟对象的创建方式有关吗?

常规数据

延用上例数据。

zoo:

## [1] "POSIXct" "POSIXt"## [1] "POSIXct" "POSIXt"## [1] "POSIXct" "POSIXt"xts:

## [1] "POSIXct" "POSIXt"## [1] "POSIXct" "POSIXt"## [1] "POSIXct" "POSIXt"timeSeries:

## [1] "timeDate"

## attr(,"package")

## [1] "timeDate"## [1] "timeDate"

## attr(,"package")

## [1] "timeDate"## [1] "timeDate"

## attr(,"package")

## [1] "timeDate"1.2 规则时间序列对象

需要加载的 R 包。

首先,弄清楚什么是规则时间序列。oracle 数据库操作手册对此的定义如下:根据时间序列的新记录能否被预测可以讲时间序列分为规则时间序列和不规则时间序列。

规则时间序列,规则时间序列数据的新记录通常在规定的时间间隔内出现。比如,股票市场的日数据可以形成一个规则时间序列,股票 XYZ 自 1997 年以来的交易量序列、开盘价序列、最高价序列、最低价序列和收盘价序列可以构成规则时间序列数据。

不规则时间序列:不规则时间序列数据的新纪录通常不在预计时刻出现,或者说不规则时间序列的样本点的时间戳不遵循特定的循环模型呢个。例如,ATM 及上的存入款和取出款数据构成一个不规则时间序列。不规则时间序列,经常会在某个时间段,没有数据记录,而在某个较短的时间段涌现出大量数据记录。

这里关于规则时间序列的定义跟 R 用户或者程序员脑海中的概念是不同的,在 R 中,时间戳标记(通常是基于日历日期)为等间隔的时间序列就是规则时间序列。这个概念更为严格。

例如:应用最广泛的规则时间序列是没有日时间戳和时刻时间戳标识的月度时间序列或者季度时间序列。在 R 中,两者是根据其与年的换算关系来进行描述,譬如,月度数据对应的参数是 12,因为一年有 12 个月,季度数据对应的参数是 4,因为一年有四季度。

## function (data = NA, start = 1, end = numeric(), frequency = 1,

## deltat = 1, ts.eps = getOption("ts.eps"), class = if (nseries >

## 1) c("mts", "ts", "matrix", "array") else "ts", names = if (!is.null(dimnames(data))) colnames(data) else paste("Series",

## seq(nseries)))

## NULL## Jan Feb Mar Apr May

## 2008 1.4837 1.0995 -0.0047

## 2009 0.7918 0.5702 2.5050 -0.2600 0.2016

## 2010 -1.6032 0.6542

## Jun Jul Aug Sep Oct

## 2008 -1.4212 -0.1326 0.1648 -0.0755 -2.3307

## 2009 0.4736 0.4941 -0.3688 0.2365 0.6201

## 2010

## Nov Dec

## 2008 -0.5232 -1.5178

## 2009 0.2098 -1.4904

## 2010## Qtr1 Qtr2 Qtr3 Qtr4

## 2008 1.4837 1.0995

## 2009 -0.0047 -1.4212 -0.1326 0.1648

## 2010 -0.0755 -2.3307 -0.5232 -1.5178

## 2011 0.7918 0.5702 2.5050 -0.2600

## 2012 0.2016 0.4736 0.4941 -0.3688

## 2013 0.2365 0.6201 0.2098 -1.4904

## 2014 -1.6032 0.65421.2.1 如何创建一个规则的月度时间序列对象?

常规数据

ts:

## Jan Feb Mar Apr May

## 2008 -0.1091 -0.6485 0.7964

## 2009 0.3347 0.3607 -1.3589 -0.4298 -0.3458

## 2010 -2.5492 -0.8575

## Jun Jul Aug Sep Oct

## 2008 0.3177 0.2305 -1.5229 -0.1986 -2.0670

## 2009 1.0028 -0.2183 1.1060 -0.0444 0.4914

## 2010

## Nov Dec

## 2008 0.2459 -1.0007

## 2009 -1.4419 2.0744

## 2010zoo:

## Mar 2008 Apr 2008 May 2008 Jun 2008 Jul 2008

## -0.1091 -0.6485 0.7964 0.3177 0.2305

## Aug 2008 Sep 2008 Oct 2008 Nov 2008 Dec 2008

## -1.5229 -0.1986 -2.0670 0.2459 -1.0007

## Jan 2009 Feb 2009 Mar 2009 Apr 2009 May 2009

## 0.3347 0.3607 -1.3589 -0.4298 -0.3458

## Jun 2009 Jul 2009 Aug 2009 Sep 2009 Oct 2009

## 1.0028 -0.2183 1.1060 -0.0444 0.4914

## Nov 2009 Dec 2009 Jan 2010 Feb 2010

## -1.4419 2.0744 -2.5492 -0.8575xts:

## [,1]

## Mar 2008 -0.1091

## Apr 2008 -0.6485

## May 2008 0.7964

## Jun 2008 0.3177

## Jul 2008 0.2305

## Aug 2008 -1.5229

## Sep 2008 -0.1986

## Oct 2008 -2.0670

## Nov 2008 0.2459

## Dec 2008 -1.0007

## Jan 2009 0.3347

## Feb 2009 0.3607

## Mar 2009 -1.3589

## Apr 2009 -0.4298

## May 2009 -0.3458

## Jun 2009 1.0028

## Jul 2009 -0.2183

## Aug 2009 1.1060

## Sep 2009 -0.0444

## Oct 2009 0.4914

## Nov 2009 -1.4419

## Dec 2009 2.0744

## Jan 2010 -2.5492

## Feb 2010 -0.8575timeSeries:

## GMT

## TS.1

## 2008-03-31 -0.1091

## 2008-04-30 -0.6485

## 2008-05-31 0.7964

## 2008-06-30 0.3177

## 2008-07-31 0.2305

## 2008-08-31 -1.5229

## 2008-09-30 -0.1986

## 2008-10-31 -2.0670

## 2008-11-30 0.2459

## 2008-12-31 -1.0007

## 2009-01-31 0.3347

## 2009-02-28 0.3607

## 2009-03-31 -1.3589

## 2009-04-30 -0.4298

## 2009-05-31 -0.3458

## 2009-06-30 1.0028

## 2009-07-31 -0.2183

## 2009-08-31 1.1060

## 2009-09-30 -0.0444

## 2009-10-31 0.4914

## 2009-11-30 -1.4419

## 2009-12-31 2.0744

## 2010-01-31 -2.5492

## 2010-02-28 -0.85751.2.2 timeSeries 对象能以规则时间序列样式显示吗?

是的。

## 2008-03-31 2008-04-30 2008-05-31 2008-06-30

## -0.1091 -0.6485 0.7964 0.3177

## 2008-07-31 2008-08-31 2008-09-30 2008-10-31

## 0.2305 -1.5229 -0.1986 -2.0670

## 2008-11-30 2008-12-31 2009-01-31 2009-02-28

## 0.2459 -1.0007 0.3347 0.3607

## 2009-03-31 2009-04-30 2009-05-31 2009-06-30

## -1.3589 -0.4298 -0.3458 1.0028

## 2009-07-31 2009-08-31 2009-09-30 2009-10-31

## -0.2183 1.1060 -0.0444 0.4914

## 2009-11-30 2009-12-31 2010-01-31 2010-02-28

## -1.4419 2.0744 -2.5492 -0.85751.2.3 能自定义 timeSeries 对象的日期格式吗?

## 2008 Mar 2008 Apr 2008 May 2008 Jun 2008 Jul

## -0.1091 -0.6485 0.7964 0.3177 0.2305

## 2008 Aug 2008 Sep 2008 Oct 2008 Nov 2008 Dec

## -1.5229 -0.1986 -2.0670 0.2459 -1.0007

## 2009 Jan 2009 Feb 2009 Mar 2009 Apr 2009 May

## 0.3347 0.3607 -1.3589 -0.4298 -0.3458

## 2009 Jun 2009 Jul 2009 Aug 2009 Sep 2009 Oct

## 1.0028 -0.2183 1.1060 -0.0444 0.4914

## 2009 Nov 2009 Dec 2010 Jan 2010 Feb

## -1.4419 2.0744 -2.5492 -0.8575## 2008(03) 2008(04) 2008(05) 2008(06) 2008(07)

## -0.1091 -0.6485 0.7964 0.3177 0.2305

## 2008(08) 2008(09) 2008(10) 2008(11) 2008(12)

## -1.5229 -0.1986 -2.0670 0.2459 -1.0007

## 2009(01) 2009(02) 2009(03) 2009(04) 2009(05)

## 0.3347 0.3607 -1.3589 -0.4298 -0.3458

## 2009(06) 2009(07) 2009(08) 2009(09) 2009(10)

## 1.0028 -0.2183 1.1060 -0.0444 0.4914

## 2009(11) 2009(12) 2010(01) 2010(02)

## -1.4419 2.0744 -2.5492 -0.85751.2.4 如何创建一个规则的季度时间序列对象?

常规数据

ts:

## Qtr1 Qtr2 Qtr3 Qtr4

## 2008 0.4469 -0.2412

## 2009 -0.3665 1.2000 0.5114 0.4695

## 2010 0.2093 1.2756 -2.1948 -0.7763

## 2011 0.3733 -0.6908 1.1456 -1.5655

## 2012 -1.5795 0.2059 0.5029 -0.4230

## 2013 0.6698 0.5941 -1.6126 -0.4459

## 2014 0.4151 -1.0811zoo:

## 2008 Q3 2008 Q4 2009 Q1 2009 Q2 2009 Q3 2009 Q4

## 0.4469 -0.2412 -0.3665 1.2000 0.5114 0.4695

## 2010 Q1 2010 Q2 2010 Q3 2010 Q4 2011 Q1 2011 Q2

## 0.2093 1.2756 -2.1948 -0.7763 0.3733 -0.6908

## 2011 Q3 2011 Q4 2012 Q1 2012 Q2 2012 Q3 2012 Q4

## 1.1456 -1.5655 -1.5795 0.2059 0.5029 -0.4230

## 2013 Q1 2013 Q2 2013 Q3 2013 Q4 2014 Q1 2014 Q2

## 0.6698 0.5941 -1.6126 -0.4459 0.4151 -1.0811xts:

## [,1]

## 2008 Q3 0.4469

## 2008 Q4 -0.2412

## 2009 Q1 -0.3665

## 2009 Q2 1.2000

## 2009 Q3 0.5114

## 2009 Q4 0.4695timeSeries:

## GMT

## TS.1

## 2008-09-30 0.4469

## 2008-12-31 -0.2412

## 2009-03-31 -0.3665

## 2009-06-30 1.2000

## 2009-09-30 0.5114

## 2009-12-31 0.46951.2.5 timeSeries 对象能以规则时间序列的样式显示吗?

是的。

## 2008-09-30 2008-12-31 2009-03-31 2009-06-30

## 0.4469 -0.2412 -0.3665 1.2000

## 2009-09-30 2009-12-31 2010-03-31 2010-06-30

## 0.5114 0.4695 0.2093 1.2756

## 2010-09-30 2010-12-31 2011-03-31 2011-06-30

## -2.1948 -0.7763 0.3733 -0.6908

## 2011-09-30 2011-12-31 2012-03-31 2012-06-30

## 1.1456 -1.5655 -1.5795 0.2059

## 2012-09-30 2012-12-31 2013-03-31 2013-06-30

## 0.5029 -0.4230 0.6698 0.5941

## 2013-09-30 2013-12-31 2014-03-31 2014-06-30

## -1.6126 -0.4459 0.4151 -1.08111.2.6 能自定义 timeSeries 对象的时间格式吗?

可以!

## 2008 Sep 2008 Dec 2009 Mar 2009 Jun 2009 Sep

## 0.4469 -0.2412 -0.3665 1.2000 0.5114

## 2009 Dec 2010 Mar 2010 Jun 2010 Sep 2010 Dec

## 0.4695 0.2093 1.2756 -2.1948 -0.7763

## 2011 Mar 2011 Jun 2011 Sep 2011 Dec 2012 Mar

## 0.3733 -0.6908 1.1456 -1.5655 -1.5795

## 2012 Jun 2012 Sep 2012 Dec 2013 Mar 2013 Jun

## 0.2059 0.5029 -0.4230 0.6698 0.5941

## 2013 Sep 2013 Dec 2014 Mar 2014 Jun

## -1.6126 -0.4459 0.4151 -1.0811## 2008 Q3 2008 Q4 2009 Q1 2009 Q2 2009 Q3 2009 Q4

## 0.4469 -0.2412 -0.3665 1.2000 0.5114 0.4695

## 2010 Q1 2010 Q2 2010 Q3 2010 Q4 2011 Q1 2011 Q2

## 0.2093 1.2756 -2.1948 -0.7763 0.3733 -0.6908

## 2011 Q3 2011 Q4 2012 Q1 2012 Q2 2012 Q3 2012 Q4

## 1.1456 -1.5655 -1.5795 0.2059 0.5029 -0.4230

## 2013 Q1 2013 Q2 2013 Q3 2013 Q4 2014 Q1 2014 Q2

## 0.6698 0.5941 -1.6126 -0.4459 0.4151 -1.08111.3 时区和夏令时

需要载入的 R 包。

1.3.1 如何创建一个与时区相关的时间序列对象?

创建一个苏黎世所在的中欧时区的时间序列。

常规数据

## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"zoo:

## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## 1 2 3 4

## 2009-05-01 2009-06-01

## 5 6xts:

## Warning: object timezone ('CET') is different

## from system timezone ('')## [,1]

## 2009-01-01 1

## 2009-02-01 2

## 2009-03-01 3

## 2009-04-01 4

## 2009-05-01 5

## 2009-06-01 6最先版本的 xts 包已经不再支持上述功能,现在 xts 会强制的将时间戳对应到 GMT 时区。

timeSeries:

## Zurich

## TS.1

## 2009-01-01 1

## 2009-02-01 2

## 2009-03-01 3

## 2009-04-01 4

## 2009-05-01 5

## 2009-06-01 6timeSeries 函数有两个与时区设置相关的参数。第一个参数 zone,用以设定创建时间序列对象是所用到的时间戳标识所属的时区信息和金融中心信息;第二个参数是 FinCenter,用以设定将来显示或者调用时间序列对象时所在的时区或者金融中心。

## function (data, charvec, units = NULL, format = NULL, zone = "",

## FinCenter = "", recordIDs = data.frame(), title = NULL, documentation = NULL,

## ...)

## NULL查看一下,因为参数设置不同所能产生的四种情况。

## Zurich

## s1.zrh.zrh

## 2009-01-01 1

## 2009-02-01 2

## 2009-03-01 3

## 2009-04-01 4

## 2009-05-01 5

## 2009-06-01 6## Zurich

## s1.gmt.zrh

## 2009-01-01 01:00:00 1

## 2009-02-01 01:00:00 2

## 2009-03-01 01:00:00 3

## 2009-04-01 02:00:00 4

## 2009-05-01 02:00:00 5

## 2009-06-01 02:00:00 6## GMT

## s1.zrh.gmt

## 2008-12-31 23:00:00 1

## 2009-01-31 23:00:00 2

## 2009-02-28 23:00:00 3

## 2009-03-31 22:00:00 4

## 2009-04-30 22:00:00 5

## 2009-05-31 22:00:00 6## GMT

## s1.gmt.gmt

## 2009-01-01 1

## 2009-02-01 2

## 2009-03-01 3

## 2009-04-01 4

## 2009-05-01 5

## 2009-06-01 61.3.2 查看时间序列时,能够看到时间序列的时区信息?

常规数据

## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"zoo:

注意:zoo 对象的时间戳必须是支持时区设置的时间戳类型、比如 POSIX 类型。

## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## 1 2 3 4

## 2009-05-01 2009-06-01

## 5 6zoo 时间序列对象在显示时,不会自动显示时区信息。

xts:

xts 对象的时间戳必须是支持时区设置的时间戳类型、比如 POSIX 类型。

## Warning: object timezone ('CET') is different

## from system timezone ('')## [,1]

## 2009-01-01 1

## 2009-02-01 2

## 2009-03-01 3

## 2009-04-01 4

## 2009-05-01 5

## 2009-06-01 6timeSeries:

## Zurich

## TS.1

## 2009-01-01 1

## 2009-02-01 2

## 2009-03-01 3

## 2009-04-01 4

## 2009-05-01 5

## 2009-06-01 6注意:timeSeries 对象在显示会在头部显示对象所属的时区信息(或者金融中心信息)。

该信息提取自 timeDate 类型的时间戳对象。

1.3.3 如何查看时间序列所属的时区信息?

对于 zoo 对象和 xts 对象,可以用 index 函数来查看时区信息;对于 timeSeries 对象,用 time 函数。

常规数据

## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"zoo:

data <-1:6

charvec <-paste("2009-0", 1:6, "-01", sep = "")

z1.zrh <-zoo(data, as.POSIXct(charvec, tz = "CET"))

index(z1.zrh)## [1] "2009-01-01 CET" "2009-02-01 CET"

## [3] "2009-03-01 CET" "2009-04-01 CEST"

## [5] "2009-05-01 CEST" "2009-06-01 CEST"xts:

## [1] "2009-01-01 CET" "2009-02-01 CET"

## [3] "2009-03-01 CET" "2009-04-01 CEST"

## [5] "2009-05-01 CEST" "2009-06-01 CEST"timeSeries:

## Zurich

## [1] [2009-01-01] [2009-02-01] [2009-03-01]

## [4] [2009-04-01] [2009-05-01] [2009-06-01]注意:也可以用 finCenter()函数来保留或者设置 timeSeries 对象的时区信息。

## [1] "Zurich"1.3.4 如何查看创建时间序列对象时用到的夏令时规则呢?

zoo及xts对象:

目前无法做到。

timeSeries:

对于 timeSeries 对象,可以通过查看夏令时规则的数据框获知创建时间序列对象时的时区信息。为了简便,下面展示部分夏令时规则的记录数据:

## Zurich offSet isdst TimeZone

## 54 2004-10-31 01:00:00 3600 0 CET

## 55 2005-03-27 01:00:00 7200 1 CEST

## 56 2005-10-30 01:00:00 3600 0 CET

## 57 2006-03-26 01:00:00 7200 1 CEST

## 58 2006-10-29 01:00:00 3600 0 CET

## 59 2007-03-25 01:00:00 7200 1 CEST

## 60 2007-10-28 01:00:00 3600 0 CET

## 61 2008-03-30 01:00:00 7200 1 CEST

## 62 2008-10-26 01:00:00 3600 0 CET

## 63 2009-03-29 01:00:00 7200 1 CEST

## 64 2009-10-25 01:00:00 3600 0 CET

## numeric

## 54 1.099e+09

## 55 1.112e+09

## 56 1.131e+09

## 57 1.143e+09

## 58 1.162e+09

## 59 1.175e+09

## 60 1.194e+09

## 61 1.207e+09

## 62 1.225e+09

## 63 1.238e+09

## 64 1.256e+09上表展示苏黎世的夏令时变化规律。第一列为苏黎世当地时间,第二列为苏黎世时间与GMT 时间的延迟(以秒计),第三列标识夏令时规则是否在执行,第四列为时区缩写,第五列标识时间戳变化时的秒针信息。

1.3.6 Mumbai 股票交易所位于按个时区吗?

这个问题没有固定答案。Unix 系统下,可以通过查看/usr/share/tzone 找到 zoo 和 xts包找到支持的区列表。

timeSeries:

对于 timeSeries 对象,可用 listFinCenter函数来查看所有被支持的金融中心的时区列表。

## [1] 311结果太多,无法全部显示。选取太平洋地区的部分时区和首字母为 L 的全部时区:

## [1] "Pacific/Apia"

## [2] "Pacific/Auckland"

## [3] "Pacific/Bougainville"

## [4] "Pacific/Chatham"

## [5] "Pacific/Easter_Island"

## [6] "Pacific/Efate"

## [7] "Pacific/Fakaofo"

## [8] "Pacific/Fiji"

## [9] "Pacific/Galapagos"

## [10] "Pacific/Gambier"

## [11] "Pacific/Guadalcanal"

## [12] "Pacific/Guam"

## [13] "Pacific/Honolulu"

## [14] "Pacific/Kanton"

## [15] "Pacific/Kiritimati"

## [16] "Pacific/Kosrae"

## [17] "Pacific/Kwajalein"

## [18] "Pacific/Marquesas"

## [19] "Pacific/Nauru"

## [20] "Pacific/Niue"

## [21] "Pacific/Norfolk"

## [22] "Pacific/Noumea"

## [23] "Pacific/Pago_Pago"

## [24] "Pacific/Palau"

## [25] "Pacific/Pitcairn"

## [26] "Pacific/Port_Moresby"

## [27] "Pacific/Rarotonga"

## [28] "Pacific/Tahiti"

## [29] "Pacific/Tarawa"

## [30] "Pacific/Tongatapu"## [1] "Africa/Lagos"

## [2] "America/Argentina/La_Rioja"

## [3] "America/Kentucky/Louisville"

## [4] "America/La_Paz"

## [5] "America/Lima"

## [6] "America/Los_Angeles"

## [7] "Australia/Lindeman"

## [8] "Australia/Lord_Howe"

## [9] "Europe/Lisbon"

## [10] "Europe/London"甚至可以定制自己的金融中心。譬如,德国的夏令时规则为“Germany/Berlin”,身为银行家的你却更偏好用法兰克福时区,你可以定制自己的时区列表。

Frankfurt <-Berlin

timeSeries(runif(1:12), timeCalendar(), zone = "Frankfurt", FinCenter = "Frankfurt")## Frankfurt

## TS.1

## 2025-01-01 0.30640

## 2025-02-01 0.93922

## 2025-03-01 0.91220

## 2025-04-01 0.68943

## 2025-05-01 0.68014

## 2025-06-01 0.85762

## 2025-07-01 0.09803

## 2025-08-01 0.62675

## 2025-09-01 0.20364

## 2025-10-01 0.30499

## 2025-11-01 0.02438

## 2025-12-01 0.08417注意,timeCalendar 函数来自于 timeDate 包中,其作用是用来当前年份创建月度时间戳。

1.3.7 如何改变现有时间序列对象的时区信息?

zoo 及 xts对象:

没有直接方法。建议先提取出时间戳,将新旧时区的差值加上之后,用新的时间戳覆盖旧时间戳。

timeSeries:

对于 timeSeries 对象,可以用 finCenter 函数来改变现有数据的时区信息。譬如,有一个在伦敦记录的时间序列数据,现在要调整为纽约当地时间,以备在苏黎世查看。

## Zurich

## TS.1

## 2009-07-01 01:00:00 -0.39767

## 2009-08-01 01:00:00 -0.02015

## 2009-09-01 01:00:00 0.88327

## 2009-10-01 01:00:00 0.14670

## 2009-11-01 01:00:00 0.46105

## 2009-12-01 01:00:00 -0.41846## New_York

## TS.1

## 2009-06-30 19:00:00 -0.39767

## 2009-07-31 19:00:00 -0.02015

## 2009-08-31 19:00:00 0.88327

## 2009-09-30 19:00:00 0.14670

## 2009-10-31 20:00:00 0.46105

## 2009-11-30 19:00:00 -0.41846上例反映出,在欧洲和美国,夏令时与冬令时的转变月份不同,准确的说,一个在 10月,一个在 11 月。查看一下夏令时表确认一下。

## Zurich offSet isdst TimeZone

## 63 2009-03-29 01:00:00 7200 1 CEST

## numeric

## 63 1.238e+09## New_York offSet isdst TimeZone

## 179 2009-11-01 06:00:00 -18000 0 EST

## numeric

## 179 1.257e+091.3.8 数据记录的两个城市,属于同一个时区但有不同的 DST 规则,如何处理这样的情况呢?

zoo及xts对象:

无法处理。

timeSeries:

1940 至 1985 年间,德国和瑞士发生过多次类似情况。来看一下包含 DST 规则表:

## Berlin offSet isdst TimeZone

## 8 1940-04-01 01:00:00 7200 1 CEST

## 9 1942-11-02 01:00:00 3600 0 CET

## 10 1943-03-29 01:00:00 7200 1 CEST

## 11 1943-10-04 01:00:00 3600 0 CET

## 12 1944-04-03 01:00:00 7200 1 CEST

## 13 1944-10-02 01:00:00 3600 0 CET

## 14 1945-04-02 01:00:00 7200 1 CEST

## 15 1945-05-24 00:00:00 10800 1 CEMT

## 16 1945-09-24 00:00:00 7200 1 CEST

## 17 1945-11-18 01:00:00 3600 0 CET

## 18 1946-04-14 01:00:00 7200 1 CEST

## 19 1946-10-07 01:00:00 3600 0 CET

## 20 1947-04-06 02:00:00 7200 1 CEST

## 21 1947-05-11 01:00:00 10800 1 CEMT

## 22 1947-06-29 00:00:00 7200 1 CEST

## 23 1947-10-05 01:00:00 3600 0 CET

## 24 1948-04-18 01:00:00 7200 1 CEST

## 25 1948-10-03 01:00:00 3600 0 CET

## 26 1949-04-10 01:00:00 7200 1 CEST

## 27 1949-10-02 01:00:00 3600 0 CET

## 28 1980-04-06 01:00:00 7200 1 CEST

## 29 1980-09-28 01:00:00 3600 0 CET

## 30 1981-03-29 01:00:00 7200 1 CEST

## 31 1981-09-27 01:00:00 3600 0 CET

## 32 1982-03-28 01:00:00 7200 1 CEST

## 33 1982-09-26 01:00:00 3600 0 CET

## 34 1983-03-27 01:00:00 7200 1 CEST

## 35 1983-09-25 01:00:00 3600 0 CET

## 36 1984-03-25 01:00:00 7200 1 CEST

## 37 1984-09-30 01:00:00 3600 0 CET

## 38 1985-03-31 01:00:00 7200 1 CEST

## numeric

## 8 -938905200

## 9 -857257200

## 10 -844556400

## 11 -828226800

## 12 -812502000

## 13 -796777200

## 14 -781052400

## 15 -776563200

## 16 -765936000

## 17 -761180400

## 18 -748479600

## 19 -733273200

## 20 -717631200

## 21 -714610800

## 22 -710380800

## 23 -701910000

## 24 -684975600

## 25 -670460400

## 26 -654130800

## 27 -639010800

## 28 323830800

## 29 338950800

## 30 354675600

## 31 370400400

## 32 386125200

## 33 401850000

## 34 417574800

## 35 433299600

## 36 449024400

## 37 465354000

## 38 481078800## Zurich offSet isdst TimeZone

## 2 1894-05-31 23:30:14 3600 0 CET

## 3 1941-05-05 00:00:00 7200 1 CEST

## 4 1941-10-06 00:00:00 3600 0 CET

## 5 1942-05-04 00:00:00 7200 1 CEST

## 6 1942-10-05 00:00:00 3600 0 CET

## 7 1981-03-29 01:00:00 7200 1 CEST

## 8 1981-09-27 01:00:00 3600 0 CET

## 9 1982-03-28 01:00:00 7200 1 CEST

## 10 1982-09-26 01:00:00 3600 0 CET

## 11 1983-03-27 01:00:00 7200 1 CEST

## 12 1983-09-25 01:00:00 3600 0 CET

## 13 1984-03-25 01:00:00 7200 1 CEST

## 14 1984-09-30 01:00:00 3600 0 CET

## 15 1985-03-31 01:00:00 7200 1 CEST

## numeric

## 2 -2.385e+09

## 3 -9.044e+08

## 4 -8.911e+08

## 5 -8.730e+08

## 6 -8.597e+08

## 7 3.547e+08

## 8 3.704e+08

## 9 3.861e+08

## 10 4.018e+08

## 11 4.176e+08

## 12 4.333e+08

## 13 4.490e+08

## 14 4.654e+08

## 15 4.811e+08在苏黎世当地时间记录的入夜时间为 16:00,假如我们想在柏林应用这一批数据。问题是,最早能在柏林当地时间的什么时候,来开始调查这批数据呢?

## [1] "1980-02-15 16:00:00" "1980-03-15 16:00:00"

## [3] "1980-04-15 16:00:00" "1980-05-15 16:00:00"## Berlin

## fromZurich

## 1980-02-15 16:00:00 0.7609

## 1980-03-15 16:00:00 0.7078

## 1980-04-15 17:00:00 0.5982

## 1980-05-15 17:00:00 0.9541在 2 月和 3 月,我们能在伯林,用和苏黎世相同的时间 16:00,来开始我们的调查。而在 4 月和 5月,我们却要在比苏黎世时间晚一个小时的 17:00 开始调查。

1.3.10 如何创建一个逆序的时间序列数据?

常规数据

## [1] "2009-06-01" "2009-05-01" "2009-04-01"

## [4] "2009-03-01" "2009-02-01" "2009-01-01"注意:字符型向量 charvec 是逆序的。

zoo 及 xts对象:

## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## -0.1786 0.6681 0.5480 -0.1580

## 2009-05-01 2009-06-01

## -1.2478 0.6717## [,1]

## 2009-01-01 -0.1786

## 2009-02-01 0.6681

## 2009-03-01 0.5480

## 2009-04-01 -0.1580

## 2009-05-01 -1.2478

## 2009-06-01 0.6717zoo 对象和 xts 对象一般会被强制转化为正序,因此,无法创建逆序的时间序列对象。

timeSeries:

timeSeries 对象可以是正序的,也可以是逆序的,甚至于可以随机排序。

## GMT

## TS.1

## 2009-06-01 0.6717

## 2009-05-01 -1.2478

## 2009-04-01 -0.1580

## 2009-03-01 0.5480

## 2009-02-01 0.6681

## 2009-01-01 -0.1786取逆序

## GMT

## TS.1

## 2009-01-01 -0.1786

## 2009-02-01 0.6681

## 2009-03-01 0.5480

## 2009-04-01 -0.1580

## 2009-05-01 -1.2478

## 2009-06-01 0.6717随机排序

## GMT

## TS.1

## 2009-02-01 0.6681

## 2009-06-01 0.6717

## 2009-04-01 -0.1580

## 2009-05-01 -1.2478

## 2009-03-01 0.5480

## 2009-01-01 -0.17861.3.11 如何创建一个时期重叠的时间戳?

和创建非时期重叠的时间序列的方法相同。

常规数据

## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"

## [7] "2009-04-01"## [1] "2009-04-01" "2009-01-01" "2009-02-01"

## [4] "2009-03-01" "2009-04-01" "2009-05-01"

## [7] "2009-06-01"zoo:

## Warning in zoo(data1, as.Date(charvec1)): some

## methods for "zoo" objects do not work if the

## index entries in 'order.by' are not unique## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## 1 2 3 4

## 2009-04-01 2009-05-01 2009-06-01

## 0 5 6## Warning in zoo(data2, as.Date(charvec2)): some

## methods for "zoo" objects do not work if the

## index entries in 'order.by' are not unique## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## 1 2 3 0

## 2009-04-01 2009-05-01 2009-06-01

## 4 5 6zoo()将会返回一个警告信息,声明 zoo()方法出现了错误。

xts:

xts 对象对 zoo 对象进行了扩展,其能支持时期重叠的时间戳。

## [,1]

## 2009-01-01 1

## 2009-02-01 2

## 2009-03-01 3

## 2009-04-01 4

## 2009-04-01 0

## 2009-05-01 5

## 2009-06-01 6## [,1]

## 2009-01-01 1

## 2009-02-01 2

## 2009-03-01 3

## 2009-04-01 0

## 2009-04-01 4

## 2009-05-01 5

## 2009-06-01 6timeSeries:

timeSeries 对象支持时期重叠的时间戳。

## GMT

## TS.1

## 2009-01-01 1

## 2009-02-01 2

## 2009-03-01 3

## 2009-04-01 4

## 2009-05-01 5

## 2009-06-01 6

## 2009-04-01 0## GMT

## TS.1

## 2009-04-01 0

## 2009-01-01 1

## 2009-02-01 2

## 2009-03-01 3

## 2009-04-01 4

## 2009-05-01 5

## 2009-06-01 6这种方法下创建的时间戳与 charvec 的时间戳顺序相同。这是timeSeries 对象的特色,其可以记录用户记录时间序列时所使用的时间戳顺序。对 timeSeries 对象进行排序可以用sort 函数。

## GMT

## TS.1

## 2009-01-01 1

## 2009-02-01 2

## 2009-03-01 3

## 2009-04-01 4

## 2009-04-01 0

## 2009-05-01 5

## 2009-06-01 6## GMT

## TS.1

## 2009-01-01 1

## 2009-02-01 2

## 2009-03-01 3

## 2009-04-01 0

## 2009-04-01 4

## 2009-05-01 5

## 2009-06-01 6也可以将 timeSeries 对象进行逆序排列。

## GMT

## TS.1

## 2009-06-01 6

## 2009-05-01 5

## 2009-04-01 4

## 2009-04-01 0

## 2009-03-01 3

## 2009-02-01 2

## 2009-01-01 1如果想保留数据的初始顺序记录,可以将其保存在时间序列对象的@recordIDs 序列中,下面演示一下如何保存和提取这种信息。

## function (data, charvec, units = NULL, format = NULL, zone = "",

## FinCenter = "", recordIDs = data.frame(), title = NULL, documentation = NULL,

## ...)

## NULLdata3 <-round(rnorm(7), 2)

charvec3 <-sample(charvec1)

tS <-sort(timeSeries(data3, charvec3, recordIDs = data.frame(1:7)))

tS## GMT

## TS.1 X1.7*

## 2009-01-01 -0.21 6

## 2009-02-01 -0.59 3

## 2009-03-01 -0.86 5

## 2009-04-01 -1.29 2

## 2009-04-01 1.23 4

## 2009-05-01 -1.42 1

## 2009-06-01 -0.25 7现在用同样的方法来提取出排序的信息

## X1.7

## 6 6

## 3 3

## 5 5

## 2 2

## 4 4

## 1 1

## 7 7也可以用直接对比性报告的形式将其打印出来。

## TS.1 X1.7

## 2009-01-01 -0.21 6

## 2009-02-01 -0.59 3

## 2009-03-01 -0.86 5

## 2009-04-01 -1.29 2

## 2009-04-01 1.23 4

## 2009-05-01 -1.42 1

## 2009-06-01 -0.25 7## [1] -1.42 -1.29 -0.59 1.23 -0.86 -0.21 -0.251.3.12 如何处理时间序列对象的附加属性信息?

考虑一个稍微复杂一些的例子。现在有来自不同公司的 dates, dateOfOffer, price offers, offeredPrice 数据,以及公司名称和折扣率数据。供应商和折扣率信息被保存在一个名为priceInfo 的数据框中。

## [1] 96.6 96.8 96.0 96.0 95.9 96.5 97.1## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-03-01" "2009-04-01" "2009-05-01"

## [7] "2009-06-01"providerCompany <-c(rep("UISA Ltd", times = 3), "HK Company",

rep("UISA Ltd

", times = 3))

providerCompany ## [1] "UISA Ltd" "UISA Ltd" "UISA Ltd"

## [4] "HK Company" "UISA Ltd \n" "UISA Ltd \n"

## [7] "UISA Ltd \n"## [1] "AAA" "AAA" "AAA" "BBB" "AAB" "AAB" "AAB"## providerCompany ratingOfOffer

## 1 UISA Ltd AAA

## 2 UISA Ltd AAA

## 3 UISA Ltd AAA

## 4 HK Company BBB

## 5 UISA Ltd \n AAB

## 6 UISA Ltd \n AAB

## 7 UISA Ltd \n AABzoo:

基于日期和价格创建了一个 zoo 时间序列对象,同时将供应商和折扣率的信息保存在 info 属性中。

## Warning in zoo(offeredPrice,

## as.Date(dateOfOffer)): some methods for "zoo"

## objects do not work if the index entries in

## 'order.by' are not unique## 2009-01-01 2009-02-01 2009-03-01 2009-03-01

## 96.6 96.8 96.0 96.0

## 2009-04-01 2009-05-01 2009-06-01

## 95.9 96.5 97.1## 2009-01-01 2009-02-01 2009-03-01 2009-03-01

## 96.6 96.8 96.0 96.0

## 2009-04-01 2009-05-01 2009-06-01

## 95.9 96.5 97.1## providerCompany ratingOfOffer

## 1 UISA Ltd AAA

## 2 UISA Ltd AAA

## 3 UISA Ltd AAA

## 4 HK Company BBB

## 5 UISA Ltd \n AAB

## 6 UISA Ltd \n AAB

## 7 UISA Ltd \n AABxts:

与上面操作相同。

## [,1]

## 2009-01-01 96.6

## 2009-02-01 96.8

## 2009-03-01 96.0

## 2009-03-01 96.0

## 2009-04-01 95.9

## 2009-05-01 96.5

## 2009-06-01 97.1## providerCompany ratingOfOffer

## 1 UISA Ltd AAA

## 2 UISA Ltd AAA

## 3 UISA Ltd AAA

## 4 HK Company BBB

## 5 UISA Ltd \n AAB

## 6 UISA Ltd \n AAB

## 7 UISA Ltd \n AABtimeSeries:

## GMT

## TS.1 providerCompany* ratingOfOffer*

## 2009-01-01 96.6 UISA Ltd AAA

## 2009-02-01 96.8 UISA Ltd AAA

## 2009-03-01 96.0 UISA Ltd AAA

## 2009-03-01 96.0 HK Company BBB

## 2009-04-01 95.9 UISA Ltd \n AAB

## 2009-05-01 96.5 UISA Ltd \n AAB

## 2009-06-01 97.1 UISA Ltd \n AAB## providerCompany ratingOfOffer

## 1 UISA Ltd AAA

## 2 UISA Ltd AAA

## 3 UISA Ltd AAA

## 4 HK Company BBB

## 5 UISA Ltd \n AAB

## 6 UISA Ltd \n AAB

## 7 UISA Ltd \n AAB对于 timeSeries 对象而言,大部分的属性都能够通过@recordsID 序列进行处理。

1.3.13 当调整时间序列时,对属性有什么影响?

考虑前面的一个例子。从上面的时间序列中移除第 4 个 offer 记录。

zoo:

## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## 96.6 96.8 96.0 95.9

## 2009-05-01 2009-06-01

## 96.5 97.1## NULL经过这个操纵,zoo对象的属性被删除了。只能重新核查并重新添加余下的属性信息。

## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## 96.6 96.8 96.0 95.9

## 2009-05-01 2009-06-01

## 96.5 97.1## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## 96.6 96.8 96.0 95.9

## 2009-05-01 2009-06-01

## 96.5 97.1观察一下同样的操作对 xts 的影响。首先,删除了第四个观测,再把结果展示出来。

## [,1]

## 2009-01-01 96.6

## 2009-02-01 96.8

## 2009-03-01 96.0

## 2009-04-01 95.9

## 2009-05-01 96.5

## 2009-06-01 97.1与 zoo 不同,xts 没有删除全部属性信息,不过,其保留了全部属性信息。一个补救的办法是删除该记录的属性。

## [,1]

## 2009-01-01 96.6

## 2009-02-01 96.8

## 2009-03-01 96.0

## 2009-04-01 95.9

## 2009-05-01 96.5

## 2009-06-01 97.1timeSeries:

## GMT

## TS.1 providerCompany* ratingOfOffer*

## 2009-01-01 96.6 UISA Ltd AAA

## 2009-02-01 96.8 UISA Ltd AAA

## 2009-03-01 96.0 UISA Ltd AAA

## 2009-04-01 95.9 UISA Ltd \n AAB

## 2009-05-01 96.5 UISA Ltd \n AAB

## 2009-06-01 97.1 UISA Ltd \n AAB## providerCompany ratingOfOffer

## 1 UISA Ltd AAA

## 2 UISA Ltd AAA

## 3 UISA Ltd AAA

## 5 UISA Ltd \n AAB

## 6 UISA Ltd \n AAB

## 7 UISA Ltd \n AABtimeSeries 对象能够处理存储于@recordIDs 序列中的所有属性信息,不需要任何附加操作。

1.4 时间序列的连接与合并

需加载的 R 包

1.4.1 如何对两个时间序列对象进行行合并?

使用 rbind 函数,可以完成两个时间序列的行合并。

常规数据

## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"charvec2 <-c(paste("2009-0", 7:9, "-01", sep = ""),

paste("2009-", 10:12, "-01", sep = ""))

charvec2## [1] "2009-07-01" "2009-08-01" "2009-09-01"

## [4] "2009-10-01" "2009-11-01" "2009-12-01"zoo:

## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## 1 2 3 4

## 2009-05-01 2009-06-01 2009-07-01 2009-08-01

## 5 6 7 8

## 2009-09-01 2009-10-01 2009-11-01 2009-12-01

## 9 10 11 12## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## 1 2 3 4

## 2009-05-01 2009-06-01 2009-07-01 2009-08-01

## 5 6 7 8

## 2009-09-01 2009-10-01 2009-11-01 2009-12-01

## 9 10 11 12注意:rbind 函数的参数输入顺序并不影响函数的操作结果。

xts:

## Warning in rbind(deparse.level, ...): mismatched

## types: converting objects to numeric## [,1]

## 2009-01-01 1

## 2009-02-01 2

## 2009-03-01 3

## 2009-04-01 4

## 2009-05-01 5

## 2009-06-01 6

## 2009-07-01 7

## 2009-08-01 8

## 2009-09-01 9

## 2009-10-01 10

## 2009-11-01 11

## 2009-12-01 12## Warning in rbind(deparse.level, ...): mismatched

## types: converting objects to numeric## [,1]

## 2009-01-01 1

## 2009-02-01 2

## 2009-03-01 3

## 2009-04-01 4

## 2009-05-01 5

## 2009-06-01 6

## 2009-07-01 7

## 2009-08-01 8

## 2009-09-01 9

## 2009-10-01 10

## 2009-11-01 11

## 2009-12-01 12同样地,行合并的结果依然是一个已排序的时间序列。

timeSeries:

## GMT

## TS.1_TS.1

## 2009-01-01 1

## 2009-02-01 2

## 2009-03-01 3

## 2009-04-01 4

## 2009-05-01 5

## 2009-06-01 6

## 2009-07-01 7

## 2009-08-01 8

## 2009-09-01 9

## 2009-10-01 10

## 2009-11-01 11

## 2009-12-01 12## GMT

## TS.1_TS.1

## 2009-07-01 7

## 2009-08-01 8

## 2009-09-01 9

## 2009-10-01 10

## 2009-11-01 11

## 2009-12-01 12

## 2009-01-01 1

## 2009-02-01 2

## 2009-03-01 3

## 2009-04-01 4

## 2009-05-01 5

## 2009-06-01 6注意: rbind 函数的参数输入顺序影响了 rbind 函数的操作结果。不过,这不是 timeSeries 对象的 bug,而是其特色之处。如果想要得到与前面两次相同的结果,只需要对结果像这样进行排序就可以了。

## GMT

## TS.1_TS.1

## 2009-01-01 1

## 2009-02-01 2

## 2009-03-01 3

## 2009-04-01 4

## 2009-05-01 5

## 2009-06-01 6

## 2009-07-01 7

## 2009-08-01 8

## 2009-09-01 9

## 2009-10-01 10

## 2009-11-01 11

## 2009-12-01 121.4.2 能对时期重叠的时间序列进行行合并吗?

常规数据

## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"## [1] "2009-03-01" "2009-04-01" "2009-05-01"

## [4] "2009-06-01" "2009-07-01" "2009-08-01"

## [7] "2009-09-01"zoo:

## Error in rbind(deparse.level, ...) : indexes overlap

## [1] "Error in rbind(deparse.level, ...) : indexes overlap\n"

## attr(,"class")

## [1] "try-error"

## attr(,"condition")

## <simpleError in rbind(deparse.level, ...): indexes overlap>## Error in rbind(deparse.level, ...) : indexes overlap

## [1] "Error in rbind(deparse.level, ...) : indexes overlap\n"

## attr(,"class")

## [1] "try-error"

## attr(,"condition")

## <simpleError in rbind(deparse.level, ...): indexes overlap>时期重叠的 zoo 格式的时间序列无法进行合并。

xts:

## [,1]

## 2009-01-01 1

## 2009-02-01 2

## 2009-03-01 3

## 2009-03-01 3

## 2009-04-01 4

## 2009-04-01 4

## 2009-05-01 5

## 2009-05-01 5

## 2009-06-01 6

## 2009-06-01 6

## 2009-07-01 7

## 2009-08-01 8

## 2009-09-01 9## [,1]

## 2009-01-01 1

## 2009-02-01 2

## 2009-03-01 3

## 2009-03-01 3

## 2009-04-01 4

## 2009-04-01 4

## 2009-05-01 5

## 2009-05-01 5

## 2009-06-01 6

## 2009-06-01 6

## 2009-07-01 7

## 2009-08-01 8

## 2009-09-01 9(尽管 rbind 操作顺利地执行了), xts 包不会将时期重叠的时间序列进行简单的合并, 更没有保留原有的时间序列的时间戳顺序,操作结果是一个正序的时间序列。

timeSeries:

## [,1]

## 2009-01-01 1

## 2009-02-01 2

## 2009-03-01 3

## 2009-03-01 3

## 2009-04-01 4

## 2009-04-01 4

## 2009-05-01 5

## 2009-05-01 5

## 2009-06-01 6

## 2009-06-01 6

## 2009-07-01 7

## 2009-08-01 8

## 2009-09-01 9## [,1]

## 2009-01-01 1

## 2009-02-01 2

## 2009-03-01 3

## 2009-03-01 3

## 2009-04-01 4

## 2009-04-01 4

## 2009-05-01 5

## 2009-05-01 5

## 2009-06-01 6

## 2009-06-01 6

## 2009-07-01 7

## 2009-08-01 8

## 2009-09-01 9timeSeries 对象可以完美支持时期重叠的时间序列的合并操作, 且会保留时间戳的原始顺序。

1.4.3 如何对时间序列对象进行列合并?

常规数据

## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"zoo:

## z1 z2

## 2009-01-01 1 7

## 2009-02-01 2 8

## 2009-03-01 3 9

## 2009-04-01 4 10

## 2009-05-01 5 11

## 2009-06-01 6 12## z2 z1

## 2009-01-01 7 1

## 2009-02-01 8 2

## 2009-03-01 9 3

## 2009-04-01 10 4

## 2009-05-01 11 5

## 2009-06-01 12 6注意: cbind 函数的参数输入顺序将影响到 cbind 函数的操作结果。

xts:

## x1 x2

## 2009-01-01 1 7

## 2009-02-01 2 8

## 2009-03-01 3 9

## 2009-04-01 4 10

## 2009-05-01 5 11

## 2009-06-01 6 12## x2 x1

## 2009-01-01 7 1

## 2009-02-01 8 2

## 2009-03-01 9 3

## 2009-04-01 10 4

## 2009-05-01 11 5

## 2009-06-01 12 6timeSeries:

## GMT

## TS.1.1 TS.1.2

## 2009-01-01 1 7

## 2009-02-01 2 8

## 2009-03-01 3 9

## 2009-04-01 4 10

## 2009-05-01 5 11

## 2009-06-01 6 12## GMT

## TS.1.1 TS.1.2

## 2009-01-01 7 1

## 2009-02-01 8 2

## 2009-03-01 9 3

## 2009-04-01 10 4

## 2009-05-01 11 5

## 2009-06-01 12 6跟 zoo 对象和 xts 对象类似,对 timeSeries 对象进行列合并时,cbind 函数的参数输入顺序会影响到 cbind 函数的操作结果。

1.4.4 能对时期重叠的时间序列进行列合并吗?

常规数据

## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"## [1] "2009-04-01" "2009-05-01" "2009-06-01"

## [4] "2009-07-01" "2009-08-01"zoo:

## z1 z2

## 2009-01-01 1 NA

## 2009-02-01 2 NA

## 2009-03-01 3 NA

## 2009-04-01 4 4

## 2009-05-01 5 5

## 2009-06-01 6 6

## 2009-07-01 NA 7

## 2009-08-01 NA 8时期重叠的 zoo 时间序列对象,可以进行列合并。合并过程中产生的缺失值将以 NA 来代替。

xts:

## x1 x2

## 2009-01-01 1 NA

## 2009-02-01 2 NA

## 2009-03-01 3 NA

## 2009-04-01 4 4

## 2009-05-01 5 5

## 2009-06-01 6 6

## 2009-07-01 NA 7

## 2009-08-01 NA 8时期重叠的 xts 时间序列对象也可以进行列合并,合并过程中产生的缺失值将以 NA 代替。合并过程中列名会有所变化,注意时间序列的列名丢失了。

timeSeries:

s1 <-timeSeries(data1, as.Date(charvec1), units = "s1")

s2 <-timeSeries(data2, as.Date(charvec2), units = "s2")

cbind(s1, s2) ## GMT

## s1 s2

## 2009-01-01 1 NA

## 2009-02-01 2 NA

## 2009-03-01 3 NA

## 2009-04-01 4 4

## 2009-05-01 5 5

## 2009-06-01 6 6

## 2009-07-01 NA 7

## 2009-08-01 NA 8timeSeries 对象可以完美支持对时期重叠的时间序列对象进行列合并操作。与 zoo 对象和 xts 对象一样,合并过程中产生的缺失值将以 NA 代替。

1.4.5 如何合并两个时间序列对象,合并操作跟列合并和行合并操作有什么不同之处?

base 包中的 merge 函数可以用以合并数据框。

## function (x, y, by = intersect(names(x), names(y)), by.x = by,

## by.y = by, all = FALSE, all.x = all, all.y = all, sort = TRUE,

## suffixes = c(".x", ".y"), no.dups = TRUE, incomparables = NULL,

## ...)

## NULL帮助文档里面可以看到如下信息:Merge two data frames by common columns or row names, or do other versions of database “join”operations.因此,可以直觉推测,merge 函 数应该可以像合并数据框一样合并时间序列对象。

注意:上述推断也意味着针对时间序列对象的合并操作与数据框的合并操作是一样的。

1.4.6 将两个一样的时间序列对象合并,会怎样?

常规数据

## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"zoo:

## z z

## 2009-01-01 1 1

## 2009-02-01 2 2

## 2009-03-01 3 3

## 2009-04-01 4 4

## 2009-05-01 5 5

## 2009-06-01 6 6zoo 对象返回一个双变量时间序列对象。

xts:

## x x.1

## 2009-01-01 1 1

## 2009-02-01 2 2

## 2009-03-01 3 3

## 2009-04-01 4 4

## 2009-05-01 5 5

## 2009-06-01 6 6xts 对象也将返回一个双变量时间序列对象。

timeSeries:

## GMT

## TS.1

## 2009-01-01 1

## 2009-02-01 2

## 2009-03-01 3

## 2009-04-01 4

## 2009-05-01 5

## 2009-06-01 6## TS.1

## 1 1

## 2 2

## 3 3

## 4 4

## 5 5

## 6 6timeSeries 对象的操作方式与 zoo 对象和 xts 对象不同,timeSeries 对象跟 data.frame 对象更类似。

1.4.7 如何合并两个不同的单变量时间序列?

常规数据

## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"## [1] "2009-04-01" "2009-05-01" "2009-06-01"

## [4] "2009-07-01" "2009-08-01" "2009-09-01"zoo:

## z1 z2

## 2009-01-01 1 NA

## 2009-02-01 2 NA

## 2009-03-01 3 NA

## 2009-04-01 4 4

## 2009-05-01 5 5

## 2009-06-01 6 6

## 2009-07-01 NA 7

## 2009-08-01 NA 8

## 2009-09-01 NA 9xts:

## x1 x2

## 2009-01-01 1 NA

## 2009-02-01 2 NA

## 2009-03-01 3 NA

## 2009-04-01 4 4

## 2009-05-01 5 5

## 2009-06-01 6 6

## 2009-07-01 NA 7

## 2009-08-01 NA 8

## 2009-09-01 NA 9timeSeries:

s1 <-timeSeries(data1, as.Date(charvec1), units = "s1")

s2 <-timeSeries(data2, as.Date(charvec2), units = "s2")

merge(s1, s2) ## GMT

## s1 s2

## 2009-01-01 1 NA

## 2009-02-01 2 NA

## 2009-03-01 3 NA

## 2009-04-01 4 4

## 2009-05-01 5 5

## 2009-06-01 6 6

## 2009-07-01 NA 7

## 2009-08-01 NA 8

## 2009-09-01 NA 9三种类型的时间序列对象的合并结果都一样。

1.4.8 把两个含有相同信息的单变量时间序列合并在一起,会如何?

常规数据

## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"## [1] "2009-04-01" "2009-05-01" "2009-06-01"

## [4] "2009-07-01" "2009-08-01" "2009-09-01"zoo:

无法完成该操作。

xts:

对于 xts 时间序列数据类型,可以现将列名称设置成一致的,然后将其合并在一起。

x1 <-xts(data1, as.Date(charvec1))

colnames(x1) <-"x"

z2 <-xts(data2, as.Date(charvec2))

colnames(x2) <-"x"

merge(x1, x2) ## x x.1

## 2009-01-01 1 NA

## 2009-02-01 2 NA

## 2009-03-01 3 NA

## 2009-04-01 4 4

## 2009-05-01 5 5

## 2009-06-01 6 6

## 2009-07-01 NA 7

## 2009-08-01 NA 8

## 2009-09-01 NA 9操作返回一个列名称为 x 和 x.1 的双变量时间序列。

timeSeries:

s1 <-timeSeries(data1, charvec1, units = "s")

s2 <-timeSeries(data2, charvec2, units = "s")

merge(s1, s2) ## GMT

## s

## 2009-01-01 1

## 2009-02-01 2

## 2009-03-01 3

## 2009-04-01 4

## 2009-05-01 5

## 2009-06-01 6

## 2009-07-01 7

## 2009-08-01 8

## 2009-09-01 9在 timeSeries 中, 我们得到了不一样的结果。因为两个序列含有相同的信息集合“s”,我们所得到的是一个单变量序列。

1.4.9 能将时间序列对象跟一个数值元素合并吗?

常规数据

## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"zoo:

## z const

## 2009-01-01 1 3.4

## 2009-02-01 2 3.4

## 2009-03-01 3 3.4

## 2009-04-01 4 3.4

## 2009-05-01 5 3.4

## 2009-06-01 6 3.4xts:

## x const

## 2009-01-01 1 3.4

## 2009-02-01 2 3.4

## 2009-03-01 3 3.4

## 2009-04-01 4 3.4

## 2009-05-01 5 3.4

## 2009-06-01 6 3.4timeSeries:

## GMT

## TS.1 s

## 2009-01-01 1 3.4

## 2009-02-01 2 3.4

## 2009-03-01 3 3.4

## 2009-04-01 4 3.4

## 2009-05-01 5 3.4

## 2009-06-01 6 3.41.4.10 能将时间序列对象和数值型向量合并吗?

常规数据

## [1] 1 2 3 4 5 6## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"## [1] 2.4 1.4 0.4 -0.6 -1.6 -2.6zoo:

## z vec

## 2009-01-01 1 2.4

## 2009-02-01 2 1.4

## 2009-03-01 3 0.4

## 2009-04-01 4 -0.6

## 2009-05-01 5 -1.6

## 2009-06-01 6 -2.6xts:

## x vec

## 2009-01-01 1 2.4

## 2009-02-01 2 1.4

## 2009-03-01 3 0.4

## 2009-04-01 4 -0.6

## 2009-05-01 5 -1.6

## 2009-06-01 6 -2.6timeSeries:

## GMT

## TS.1 s

## 2009-01-01 1 2.4

## 2009-02-01 2 1.4

## 2009-03-01 3 0.4

## 2009-04-01 4 -0.6

## 2009-05-01 5 -1.6

## 2009-06-01 6 -2.61.4.11 能将时间序列对象与数值型矩阵合并吗?

常规数据

## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"## [,1] [,2]

## [1,] -8.4 -2.4

## [2,] -7.4 -1.4

## [3,] -6.4 -0.4

## [4,] -5.4 0.6

## [5,] -4.4 1.6

## [6,] -3.4 2.6zoo:

## z mat.1 mat.2

## 2009-01-01 1 -8.4 -2.4

## 2009-02-01 2 -7.4 -1.4

## 2009-03-01 3 -6.4 -0.4

## 2009-04-01 4 -5.4 0.6

## 2009-05-01 5 -4.4 1.6

## 2009-06-01 6 -3.4 2.6xts:

## x mat mat.1

## 2009-01-01 1 -8.4 -2.4

## 2009-02-01 2 -7.4 -1.4

## 2009-03-01 3 -6.4 -0.4

## 2009-04-01 4 -5.4 0.6

## 2009-05-01 5 -4.4 1.6

## 2009-06-01 6 -3.4 2.6timeSeries:

## GMT

## TS.1 mat.1 mat.2

## 2009-01-01 1 -8.4 -2.4

## 2009-02-01 2 -7.4 -1.4

## 2009-03-01 3 -6.4 -0.4

## 2009-04-01 4 -5.4 0.6

## 2009-05-01 5 -4.4 1.6

## 2009-06-01 6 -3.4 2.61.5 时间序列对象的取子集操作

需要加载的 R 包

1.5.1 如何对向量和矩阵进行取子集操作?

向量是线性对象,因此只需要一个下标即可对其进行取子集操作。

## [1] -0.38434 -0.41538 0.81159 0.26278 -0.02926

## [6] 1.04998## [1] 0.8116 0.2628向量对象没有维度,其长度等于其所含有的元素数。

## NULL## [1] 6矩阵是一个方形的对象,故需要一对下标对其进行取子集操作:一个为行标, 一个为列标。

## [,1] [,2] [,3]

## [1,] 1.3197 -0.50570 0.6952

## [2,] 0.8348 0.07608 0.5530

## [3,] 0.7920 1.41468 -1.1289

## [4,] -0.4591 -0.76014 -0.6328

## [5,] 0.8524 -0.68364 0.8495

## [6,] 0.2849 0.16952 1.5089## [,1] [,2] [,3]

## [1,] 0.7920 1.4147 -1.1289

## [2,] -0.4591 -0.7601 -0.6328## [,1] [,2]

## [1,] -0.50570 0.6952

## [2,] 0.07608 0.5530

## [3,] 1.41468 -1.1289

## [4,] -0.76014 -0.6328

## [5,] -0.68364 0.8495

## [6,] 0.16952 1.5089## [,1] [,2]

## [1,] 1.4147 -1.1289

## [2,] -0.7601 -0.6328对于矩阵而言,有如下结果:

## [1] 6 3## [1] 18dim 函数返回了矩阵的行列数。length 函数返回了矩阵中元素的总数。当我们只取矩阵中的一行或一列会怎么样?

## [1] 0.792 1.415 -1.129## [1] -0.50570 0.07608 1.41468 -0.76014 -0.68364

## [6] 0.16952这时长方形的对象变为线性的,结果变成了一个(单维)向量(而不是二维矩阵了)。为了避免这一情况的发生,我们可以采取一些措施,以确保我们不丢掉维度信息。

1.5.2 对时间序列对象进行取子集操作时,跟对向量和矩阵操作一样吗?

不一定。取决于时间序列的对象类型。

常规数据

data1 <-rnorm(1:6)

data2 <-matrix(rnorm(18), ncol = 3)

colnames(data2) <-LETTERS[1:3]

charvec <-paste("2009-0", 1:6, "-01", sep = "")

charvec## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"zoo:

单变量时间序列

## 2009-03-01 2009-04-01

## 0.256 -1.446多变量时间序列

## A B C

## 2009-03-01 0.0169 -1.974 -0.6540

## 2009-04-01 -1.1850 1.670 -0.9094## B C

## 2009-01-01 1.2395 -0.81605

## 2009-02-01 0.3593 -0.76272

## 2009-03-01 -1.9737 -0.65397

## 2009-04-01 1.6696 -0.90938

## 2009-05-01 0.6042 0.54377

## 2009-06-01 0.7925 -0.03685## B C

## 2009-03-01 -1.974 -0.6540

## 2009-04-01 1.670 -0.9094## B C

## 2009-01-01 1.2395 -0.81605

## 2009-02-01 0.3593 -0.76272

## 2009-03-01 -1.9737 -0.65397

## 2009-04-01 1.6696 -0.90938

## 2009-05-01 0.6042 0.54377

## 2009-06-01 0.7925 -0.03685## B C

## 2009-03-01 -1.974 -0.6540

## 2009-04-01 1.670 -0.9094要注意的是, 一个单变量的 zoo 时间序列对象就像一个向量,而一个多变量的 zoo 时间序列对象则如同一个矩阵一样。取单独的行或列都会丢失维度(参见前一节)。

xts:

单变量时间序列

## [,1]

## 2009-03-01 0.256

## 2009-04-01 -1.446多变量时间序列

## A B C

## 2009-03-01 0.0169 -1.974 -0.6540

## 2009-04-01 -1.1850 1.670 -0.9094## B C

## 2009-01-01 1.2395 -0.81605

## 2009-02-01 0.3593 -0.76272

## 2009-03-01 -1.9737 -0.65397

## 2009-04-01 1.6696 -0.90938

## 2009-05-01 0.6042 0.54377

## 2009-06-01 0.7925 -0.03685## B C

## 2009-03-01 -1.974 -0.6540

## 2009-04-01 1.670 -0.9094## B C

## 2009-01-01 1.2395 -0.81605

## 2009-02-01 0.3593 -0.76272

## 2009-03-01 -1.9737 -0.65397

## 2009-04-01 1.6696 -0.90938

## 2009-05-01 0.6042 0.54377

## 2009-06-01 0.7925 -0.03685## B C

## 2009-03-01 -1.974 -0.6540

## 2009-04-01 1.670 -0.9094xts 对象通常被默认为方形对象来处理,即便在单变量的情况下也是如此。这种独特的处理方式是大大方便了对金融时间序列取子集操作。

timeSeries:

单变量时间序列

## [1] 0.256 -1.446## GMT

## TS.1

## 2009-03-01 0.256

## 2009-04-01 -1.446多变量时间序列

## GMT

## A B C

## 2009-03-01 0.0169 -1.974 -0.6540

## 2009-04-01 -1.1850 1.670 -0.9094## GMT

## B C

## 2009-01-01 1.2395 -0.81605

## 2009-02-01 0.3593 -0.76272

## 2009-03-01 -1.9737 -0.65397

## 2009-04-01 1.6696 -0.90938

## 2009-05-01 0.6042 0.54377

## 2009-06-01 0.7925 -0.03685## GMT

## B C

## 2009-03-01 -1.974 -0.6540

## 2009-04-01 1.670 -0.9094注意:timeSeries 对象总是需要用一对下标来完成取子集操作。这是 timeSeries 的一个特色。

## GMT

## B C

## 2009-01-01 1.2395 -0.81605

## 2009-02-01 0.3593 -0.76272

## 2009-03-01 -1.9737 -0.65397

## 2009-04-01 1.6696 -0.90938

## 2009-05-01 0.6042 0.54377

## 2009-06-01 0.7925 -0.03685## GMT

## B C

## 2009-03-01 -1.974 -0.6540

## 2009-04-01 1.670 -0.9094timeSeries 对象跟 xts 对象类似,都是方形对象。操作上又不少共同之处。

1.5.3 能否用列名对多变量时间序列进行取子集操作?

常规数据

data <-matrix(rnorm(18), ncol = 3)

colnames(data) <-LETTERS[1:3]

charvec <-paste("2009-0", 1:6, "-01", sep = "")

charvec## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"zoo:

## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## -0.3217 -0.4186 -0.8866 -0.7116

## 2009-05-01 2009-06-01

## 1.1170 0.7232xts:

## A

## 2009-01-01 -0.3217

## 2009-02-01 -0.4186

## 2009-03-01 -0.8866

## 2009-04-01 -0.7116

## 2009-05-01 1.1170

## 2009-06-01 0.7232timeSeries:

## GMT

## A

## 2009-01-01 -0.3217

## 2009-02-01 -0.4186

## 2009-03-01 -0.8866

## 2009-04-01 -0.7116

## 2009-05-01 1.1170

## 2009-06-01 0.72321.5.4 能否用$符对多变量时间序列进行取列子集的操作?

常规数据

data <-matrix(rnorm(18), ncol = 3)

colnames(data) <-LETTERS[1:3]

charvec <-paste("2009-0", 1:6, "-01", sep = "")

charvec## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"zoo:

## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## -0.8096 -1.1259 -0.8097 0.6392

## 2009-05-01 2009-06-01

## -1.4089 -1.0757xts:

## B

## 2009-01-01 -0.8096

## 2009-02-01 -1.1259

## 2009-03-01 -0.8097

## 2009-04-01 0.6392

## 2009-05-01 -1.4089

## 2009-06-01 -1.0757timeSeries:

## [1] -0.8096 -1.1259 -0.8097 0.6392 -1.4089

## [6] -1.07571.5.5 能否通过字符串时间戳对多变量时间序列对象进行取子集操作?

常规数据

data <-matrix(rnorm(18), ncol = 3)

colnames(data) <-LETTERS[1:3]

charvec <-paste("2009-0", 1:6, "-01", sep = "")

charvec## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"zoo:

## [1] "2009-03-01" "2009-04-01"## A B C

## 2009-03-01 -0.09418 -1.392 0.675

## 2009-04-01 -0.60712 -1.009 1.194xts:

## [1] "2009-03-01" "2009-04-01"## A B C

## 2009-03-01 -0.09418 -1.392 0.675

## 2009-04-01 -0.60712 -1.009 1.194timeSeries:

## [1] "2009-03-01" "2009-04-01"## GMT

## A B C

## 2009-03-01 -0.09418 -1.392 0.675

## 2009-04-01 -0.60712 -1.009 1.1941.5.6 能否用多变量时间序列自身的时间戳对其进行取子集操作呢?

常规数据

data <-matrix(rnorm(18), ncol = 3)

colnames(data) <-LETTERS[1:3]

charvec <-paste("2009-0", 1:6, "-01", sep = "")

charvec## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"zoo:

## [1] "2009-03-01" "2009-04-01"## A B C

## 2009-03-01 0.7399 0.6891 0.6691

## 2009-04-01 1.1526 -0.2007 0.5357xts:

## [1] "2009-03-01" "2009-04-01"## A B C

## 2009-03-01 0.7399 0.6891 0.6691

## 2009-04-01 1.1526 -0.2007 0.5357timeSeries:

## GMT

## [1] [2009-03-01] [2009-04-01]## GMT

## A B C

## 2009-03-01 0.7399 0.6891 0.6691

## 2009-04-01 1.1526 -0.2007 0.53571.5.7 能否用逻辑操作对多变量时间序列对象进行取子集操作?

常规数据

data <-matrix(rnorm(18), ncol = 3)

colnames(data) <-LETTERS[1:3]

charvec <-paste("2009-0", 1:6, "-01", sep = "")

charvec## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"zoo:

## [1] FALSE FALSE FALSE TRUE TRUE TRUE## A B C

## 2009-04-01 -0.9315 0.9976 0.1518

## 2009-05-01 -0.4879 -0.6856 0.8902

## 2009-06-01 -0.5992 1.7416 -0.3190xts:

## [1] FALSE FALSE FALSE TRUE TRUE TRUE## A B C

## 2009-04-01 -0.9315 0.9976 0.1518

## 2009-05-01 -0.4879 -0.6856 0.8902

## 2009-06-01 -0.5992 1.7416 -0.3190timeSeries:

## [1] FALSE FALSE FALSE TRUE TRUE TRUE## GMT

## A B C

## 2009-04-01 -0.9315 0.9976 0.1518

## 2009-05-01 -0.4879 -0.6856 0.8902

## 2009-06-01 -0.5992 1.7416 -0.31901.5.8 如何提取序列的起始和终止日期?

常规数据

## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"zoo:

## [1] "2009-01-01" "2009-06-01"xts:

## [1] "2009-01-01" "2009-06-01"timeSeries:

## GMT

## [1] [2009-01-01] [2009-06-01]由于 timeSeries 对象支持不排序的时间戳,因此序列中的首末记录跟正序的时间戳记录未必相同,见下例:

## GMT

## [1] [2009-01-01] [2009-06-01]## GMT

## [1] [2009-02-01] [2009-03-01]1.6 时间序列对象与类函数

需要加载的 R 包。

首先,看一下 base 包和 methods 包中关于 groupGeneric 函数的帮助文档。

S3 类基础函数,可以大致分为四类:数学、Ops类、描述类和复数类。

- Math(x, …)

- Ops(e1, e2)

- Complex(z)

- Summary(…, na.rm = FALSE)

S4类基础函数可以大概分为八类:

- Arith(e1, e2)

- Compare(e1, e2)

- Ops(e1, e2)

- Logic(e1, e2)

- Math(x)

- Math2(x, digits)

- Summary(x, …, na.rm = FALSE)

- Complex(z)

从中选择几个与金融时间序列分析相关的函数进行演示。演示的数据对象是多变量时间序列和单变量时间序列。

常规数据

## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"zoo:

## Z.1 Z.2 Z.3

## 2009-01-01 0.2279 0.592095 0.93560

## 2009-02-01 0.7820 0.917210 0.83615

## 2009-03-01 0.0646 0.004484 0.24073

## 2009-04-01 0.7806 0.866422 0.06695

## 2009-05-01 0.2563 0.894888 0.04685

## 2009-06-01 0.5859 0.844397 0.74880xts:

## X.1 X.2 X.3

## 2009-01-01 0.2279 0.592095 0.93560

## 2009-02-01 0.7820 0.917210 0.83615

## 2009-03-01 0.0646 0.004484 0.24073

## 2009-04-01 0.7806 0.866422 0.06695

## 2009-05-01 0.2563 0.894888 0.04685

## 2009-06-01 0.5859 0.844397 0.74880timeSeries:

## GMT

## S.1 S.2 S.3

## 2009-01-01 0.2279 0.592095 0.93560

## 2009-02-01 0.7820 0.917210 0.83615

## 2009-03-01 0.0646 0.004484 0.24073

## 2009-04-01 0.7806 0.866422 0.06695

## 2009-05-01 0.2563 0.894888 0.04685

## 2009-06-01 0.5859 0.844397 0.74880zoo:

## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## 0.2279 0.7820 0.0646 0.7806

## 2009-05-01 2009-06-01

## 0.2563 0.5859xts:

## X.1

## 2009-01-01 0.2279

## 2009-02-01 0.7820

## 2009-03-01 0.0646

## 2009-04-01 0.7806

## 2009-05-01 0.2563

## 2009-06-01 0.5859timeSeries:

## GMT

## S.1

## 2009-01-01 0.2279

## 2009-02-01 0.7820

## 2009-03-01 0.0646

## 2009-04-01 0.7806

## 2009-05-01 0.2563

## 2009-06-01 0.58591.6.1 时间序列对象支持哪些四则运算符?

“+”, “-”, “*“,”“,”%%“,”%/%“,”/” .

zoo:

## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## 0.82001 1.69918 0.06908 1.64705

## 2009-05-01 2009-06-01

## 1.15114 1.43034xts:

## X.1

## 2009-01-01 0.82001

## 2009-02-01 1.69918

## 2009-03-01 0.06908

## 2009-04-01 1.64705

## 2009-05-01 1.15114

## 2009-06-01 1.43034timeSeries:

## GMT

## S.1

## 2009-01-01 0.82001

## 2009-02-01 1.69918

## 2009-03-01 0.06908

## 2009-04-01 1.64705

## 2009-05-01 1.15114

## 2009-06-01 1.430341.6.2 时间序列对象支持哪些比较运算符?

“==”, “>”, “<”, “!=”, “<=”, “>=”

zoo:

## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## FALSE FALSE TRUE FALSE

## 2009-05-01 2009-06-01

## FALSE FALSExts:

## X.1

## 2009-01-01 FALSE

## 2009-02-01 FALSE

## 2009-03-01 TRUE

## 2009-04-01 FALSE

## 2009-05-01 FALSE

## 2009-06-01 FALSEtimeSeries:

## GMT

## S.1

## 2009-01-01 FALSE

## 2009-02-01 FALSE

## 2009-03-01 TRUE

## 2009-04-01 FALSE

## 2009-05-01 FALSE

## 2009-06-01 FALSE1.6.3 时间序列对象支持哪些逻辑运算?

“&”, “|”

zoo:

## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## FALSE FALSE TRUE FALSE

## 2009-05-01 2009-06-01

## FALSE FALSExts:

## X.1

## 2009-01-01 FALSE

## 2009-02-01 FALSE

## 2009-03-01 TRUE

## 2009-04-01 FALSE

## 2009-05-01 FALSE

## 2009-06-01 FALSEtimeSeries:

## GMT

## S.1

## 2009-01-01 FALSE

## 2009-02-01 FALSE

## 2009-03-01 TRUE

## 2009-04-01 FALSE

## 2009-05-01 FALSE

## 2009-06-01 FALSE1.6.5 时间序列对象支持哪些数学运算?

“abs”, “sign”, “sqrt”, “ceiling”, “floor”, “trunc”, “cummax”, “cummin”, “cumprod”, “cumsum”, “log”, “log10”, “log2”, “log1p”, “acos”, “acosh”, “asin”, “asinh”, “atan”, “atanh”, “exp”, “expm1”, “cos”, “cosh”, “sin”, “sinh”, “tan”, “tanh”, “gamma”, “lgamma”, “digamma”, “trigamma”

zoo:

## Z.1 Z.2 Z.3

## 2009-01-01 -1.4788 -0.52409 -0.06657

## 2009-02-01 -0.2459 -0.08642 -0.17894

## 2009-03-01 -2.7395 -5.40725 -1.42407

## 2009-04-01 -0.2477 -0.14338 -2.70374

## 2009-05-01 -1.3616 -0.11106 -3.06087

## 2009-06-01 -0.5345 -0.16913 -0.28928xts:

## X.1 X.2 X.3

## 2009-01-01 -1.4788 -0.52409 -0.06657

## 2009-02-01 -0.2459 -0.08642 -0.17894

## 2009-03-01 -2.7395 -5.40725 -1.42407

## 2009-04-01 -0.2477 -0.14338 -2.70374

## 2009-05-01 -1.3616 -0.11106 -3.06087

## 2009-06-01 -0.5345 -0.16913 -0.28928timeSeries:

## GMT

## S.1 S.2 S.3

## 2009-01-01 -1.4788 -0.52409 -0.06657

## 2009-02-01 -0.2459 -0.08642 -0.17894

## 2009-03-01 -2.7395 -5.40725 -1.42407

## 2009-04-01 -0.2477 -0.14338 -2.70374

## 2009-05-01 -1.3616 -0.11106 -3.06087

## 2009-06-01 -0.5345 -0.16913 -0.289281.6.6 时间序列对象支持哪些 Math2 类运算?

“round”, “signif”

zoo:

## Z.1 Z.2 Z.3

## 2009-01-01 0.23 0.59 0.94

## 2009-02-01 0.78 0.92 0.84

## 2009-03-01 0.06 0.00 0.24

## 2009-04-01 0.78 0.87 0.07

## 2009-05-01 0.26 0.89 0.05

## 2009-06-01 0.59 0.84 0.75## Z.1 Z.2 Z.3

## 2009-01-01 0.230 0.5900 0.940

## 2009-02-01 0.780 0.9200 0.840

## 2009-03-01 0.065 0.0045 0.240

## 2009-04-01 0.780 0.8700 0.067

## 2009-05-01 0.260 0.8900 0.047

## 2009-06-01 0.590 0.8400 0.750xts:

## X.1 X.2 X.3

## 2009-01-01 0.23 0.59 0.94

## 2009-02-01 0.78 0.92 0.84

## 2009-03-01 0.06 0.00 0.24

## 2009-04-01 0.78 0.87 0.07

## 2009-05-01 0.26 0.89 0.05

## 2009-06-01 0.59 0.84 0.75## X.1 X.2 X.3

## 2009-01-01 0.230 0.5900 0.940

## 2009-02-01 0.780 0.9200 0.840

## 2009-03-01 0.065 0.0045 0.240

## 2009-04-01 0.780 0.8700 0.067

## 2009-05-01 0.260 0.8900 0.047

## 2009-06-01 0.590 0.8400 0.750timeSeries:

## GMT

## S.1 S.2 S.3

## 2009-01-01 0.23 0.59 0.94

## 2009-02-01 0.78 0.92 0.84

## 2009-03-01 0.06 0.00 0.24

## 2009-04-01 0.78 0.87 0.07

## 2009-05-01 0.26 0.89 0.05

## 2009-06-01 0.59 0.84 0.75## GMT

## S.1 S.2 S.3

## 2009-01-01 0.230 0.5900 0.940

## 2009-02-01 0.780 0.9200 0.840

## 2009-03-01 0.065 0.0045 0.240

## 2009-04-01 0.780 0.8700 0.067

## 2009-05-01 0.260 0.8900 0.047

## 2009-06-01 0.590 0.8400 0.7501.6.7 时间序列对象支持哪些“统计描述”运算?

“max”, “min”, “range”, “prod”, “sum”, “any”, “all”

zoo:

## [1] 0.782## [1] 0.0646## [1] 0.0646 0.7820## [1] 0.001349## [1] 2.697xts:

## [1] 0.782## [1] 0.0646## [1] 0.0646 0.7820## [1] 0.001349## [1] 2.697timeSeries:

## [1] 0.782## [1] 0.0646## [1] 0.0646 0.7820## [1] 0.001349## [1] 2.6971.6.8 时间序列对象支持哪些复数运算?

“Arg”, “Conj”, “Im”, “Mod”, “Re”

## [1] 0+0i 0+2izoo:

## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## 0.000 1.198 0.000 1.199

## 2009-05-01 2009-06-01

## 0.000 1.286## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## 0.2279+0i 0.7820-2i 0.0646+0i 0.7806-2i

## 2009-05-01 2009-06-01

## 0.2563+0i 0.5859-2i## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## 0 2 0 2

## 2009-05-01 2009-06-01

## 0 2## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## 0.2279 2.1474 0.0646 2.1469

## 2009-05-01 2009-06-01

## 0.2563 2.0841## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## 0.2279 0.7820 0.0646 0.7806

## 2009-05-01 2009-06-01

## 0.2563 0.5859xts:

## X.1

## 2009-01-01 0.000

## 2009-02-01 1.198

## 2009-03-01 0.000

## 2009-04-01 1.199

## 2009-05-01 0.000

## 2009-06-01 1.286## X.1

## 2009-01-01 0.2279+0i

## 2009-02-01 0.7820-2i

## 2009-03-01 0.0646+0i

## 2009-04-01 0.7806-2i

## 2009-05-01 0.2563+0i

## 2009-06-01 0.5859-2i## X.1

## 2009-01-01 0

## 2009-02-01 2

## 2009-03-01 0

## 2009-04-01 2

## 2009-05-01 0

## 2009-06-01 2## X.1

## 2009-01-01 0.2279

## 2009-02-01 2.1474

## 2009-03-01 0.0646

## 2009-04-01 2.1469

## 2009-05-01 0.2563

## 2009-06-01 2.0841## X.1

## 2009-01-01 0.2279

## 2009-02-01 0.7820

## 2009-03-01 0.0646

## 2009-04-01 0.7806

## 2009-05-01 0.2563

## 2009-06-01 0.5859timeSeries:

## GMT

## S.1

## 2009-01-01 0.000

## 2009-02-01 1.198

## 2009-03-01 0.000

## 2009-04-01 1.199

## 2009-05-01 0.000

## 2009-06-01 1.286## GMT

## S.1

## 2009-01-01 0.2279+0i

## 2009-02-01 0.7820-2i

## 2009-03-01 0.0646+0i

## 2009-04-01 0.7806-2i

## 2009-05-01 0.2563+0i

## 2009-06-01 0.5859-2i## GMT

## S.1

## 2009-01-01 0

## 2009-02-01 2

## 2009-03-01 0

## 2009-04-01 2

## 2009-05-01 0

## 2009-06-01 2## GMT

## S.1

## 2009-01-01 0.2279

## 2009-02-01 2.1474

## 2009-03-01 0.0646

## 2009-04-01 2.1469

## 2009-05-01 0.2563

## 2009-06-01 2.0841## GMT

## S.1

## 2009-01-01 0.2279

## 2009-02-01 0.7820

## 2009-03-01 0.0646

## 2009-04-01 0.7806

## 2009-05-01 0.2563

## 2009-06-01 0.58591.7 缺失值处理

需要加载的 R 包。

1.7.1 如何在单变量时间序列中忽略缺失值?

注意,这里的忽略有多种含义。其最基本的含义是将 NA 从数据集中删除。更广泛的还意味着对缺失值进行替代或者差值处理。先看其基本含义。

常规数据

## [1] NA -0.0197 -0.1789 0.5387 -0.4212

## [6] -0.6195 NA -1.3987 0.3734## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"

## [7] "2009-07-01" "2009-08-01" "2009-09-01"zoo:

## 2009-02-01 2009-03-01 2009-04-01 2009-05-01

## -0.0197 -0.1789 0.5387 -0.4212

## 2009-06-01 2009-08-01 2009-09-01

## -0.6195 -1.3987 0.3734xts:

## [,1]

## 2009-02-01 -0.0197

## 2009-03-01 -0.1789

## 2009-04-01 0.5387

## 2009-05-01 -0.4212

## 2009-06-01 -0.6195

## 2009-08-01 -1.3987

## 2009-09-01 0.3734timeSeries:

## GMT

## TS.1

## 2009-02-01 -0.0197

## 2009-03-01 -0.1789

## 2009-04-01 0.5387

## 2009-05-01 -0.4212

## 2009-06-01 -0.6195

## 2009-08-01 -1.3987

## 2009-09-01 0.37341.7.2 如何在多变量时间序列中忽略缺失值?

常规数据

## [,1] [,2] [,3]

## [1,] NA 0.53239 1.3079

## [2,] -0.9330 -0.70406 -0.2044

## [3,] NA NA -0.2131

## [4,] -1.3838 NA 0.2445

## [5,] 0.9594 -0.82894 -1.1323

## [6,] 0.2624 0.08235 -0.8736

## [7,] -1.4221 -0.34386 -1.1119## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"

## [7] "2009-07-01"zoo:

##

## 2009-02-01 -0.9330 -0.70406 -0.2044

## 2009-05-01 0.9594 -0.82894 -1.1323

## 2009-06-01 0.2624 0.08235 -0.8736

## 2009-07-01 -1.4221 -0.34386 -1.1119

## attr(,"na.action")

## [1] 1 3 4

## attr(,"class")

## [1] omitxts:

## [,1] [,2] [,3]

## 2009-02-01 -0.9330 -0.70406 -0.2044

## 2009-05-01 0.9594 -0.82894 -1.1323

## 2009-06-01 0.2624 0.08235 -0.8736

## 2009-07-01 -1.4221 -0.34386 -1.1119timeSeries:

## GMT

## TS.1 TS.2 TS.3

## 2009-02-01 -0.9330 -0.70406 -0.2044

## 2009-05-01 0.9594 -0.82894 -1.1323

## 2009-06-01 0.2624 0.08235 -0.8736

## 2009-07-01 -1.4221 -0.34386 -1.11191.7.3 如何在一个多变量时间序列对象中, 使用 0, 均值或中位值等来替换缺失值?

常规数据

## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"

## [7] "2009-07-01" "2009-08-01" "2009-09-01"处理金融时间序列数据时, 人们会用一个常值, 比如 0, 均值或者中位值来替换缺失值。

zoo:

用 0 来取代一个金融收益序列的缺失值。

## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## 0.00000 -0.23003 0.12181 -1.84394

## 2009-05-01 2009-06-01 2009-07-01 2009-08-01

## -0.04316 -1.12672 0.00000 -0.26976

## 2009-09-01

## 0.06473或者用样本均值来替换一个金融收益序列的缺失值。

## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## -0.47529 -0.23003 0.12181 -1.84394

## 2009-05-01 2009-06-01 2009-07-01 2009-08-01

## -0.04316 -1.12672 -0.47529 -0.26976

## 2009-09-01

## 0.06473或者用一个均值的稳健估计, 即中位数,来替换一个金融收益序列的缺失值。

## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## -0.23003 -0.23003 0.12181 -1.84394

## 2009-05-01 2009-06-01 2009-07-01 2009-08-01

## -0.04316 -1.12672 -0.23003 -0.26976

## 2009-09-01

## 0.06473xts:

## [,1]

## 2009-01-01 0.00000

## 2009-02-01 -0.23003

## 2009-03-01 0.12181

## 2009-04-01 -1.84394

## 2009-05-01 -0.04316

## 2009-06-01 -1.12672

## 2009-07-01 0.00000

## 2009-08-01 -0.26976

## 2009-09-01 0.06473## [,1]

## 2009-01-01 -0.47529

## 2009-02-01 -0.23003

## 2009-03-01 0.12181

## 2009-04-01 -1.84394

## 2009-05-01 -0.04316

## 2009-06-01 -1.12672

## 2009-07-01 -0.47529

## 2009-08-01 -0.26976

## 2009-09-01 0.06473## [,1]

## 2009-01-01 -0.23003

## 2009-02-01 -0.23003

## 2009-03-01 0.12181

## 2009-04-01 -1.84394

## 2009-05-01 -0.04316

## 2009-06-01 -1.12672

## 2009-07-01 -0.23003

## 2009-08-01 -0.26976

## 2009-09-01 0.06473timeSeries:

## GMT

## TS.1

## 2009-01-01 0.00000

## 2009-02-01 -0.23003

## 2009-03-01 0.12181

## 2009-04-01 -1.84394

## 2009-05-01 -0.04316

## 2009-06-01 -1.12672

## 2009-07-01 0.00000

## 2009-08-01 -0.26976

## 2009-09-01 0.06473## GMT

## TS.1

## 2009-01-01 -0.47529

## 2009-02-01 -0.23003

## 2009-03-01 0.12181

## 2009-04-01 -1.84394

## 2009-05-01 -0.04316

## 2009-06-01 -1.12672

## 2009-07-01 -0.47529

## 2009-08-01 -0.26976

## 2009-09-01 0.06473## GMT

## TS.1

## 2009-01-01 -0.23003

## 2009-02-01 -0.23003

## 2009-03-01 0.12181

## 2009-04-01 -1.84394

## 2009-05-01 -0.04316

## 2009-06-01 -1.12672

## 2009-07-01 -0.23003

## 2009-08-01 -0.26976

## 2009-09-01 0.064731.7.4 如何替换多变量时间序列对象中的缺失值?

处理金融时间序列数据时, 人们会用一个常值, 比如 0, 均值或者中位值来替换缺失值。

常规数据

## [,1] [,2] [,3]

## [1,] NA -0.10377 -0.62066

## [2,] -0.3747 0.20449 -1.06448

## [3,] NA NA -0.39067

## [4,] -1.3378 NA 0.59102

## [5,] -0.3789 0.05533 0.08272

## [6,] 0.6009 1.44629 0.27546

## [7,] 0.5034 0.51309 -0.90749## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"

## [7] "2009-07-01"zoo:

##

## 2009-01-01 NA -0.10377 -0.62066

## 2009-02-01 -0.3747 0.20449 -1.06448

## 2009-03-01 NA NA -0.39067

## 2009-04-01 -1.3378 NA 0.59102

## 2009-05-01 -0.3789 0.05533 0.08272

## 2009-06-01 0.6009 1.44629 0.27546

## 2009-07-01 0.5034 0.51309 -0.90749##

## 2009-01-01 0.0000 -0.10377 -0.62066

## 2009-02-01 -0.3747 0.20449 -1.06448

## 2009-03-01 0.0000 NA -0.39067

## 2009-04-01 -1.3378 NA 0.59102

## 2009-05-01 -0.3789 0.05533 0.08272

## 2009-06-01 0.6009 1.44629 0.27546

## 2009-07-01 0.5034 0.51309 -0.90749xts:

## [,1] [,2] [,3]

## 2009-01-01 NA -0.10377 -0.62066

## 2009-02-01 -0.3747 0.20449 -1.06448

## 2009-03-01 NA NA -0.39067

## 2009-04-01 -1.3378 NA 0.59102

## 2009-05-01 -0.3789 0.05533 0.08272

## 2009-06-01 0.6009 1.44629 0.27546

## 2009-07-01 0.5034 0.51309 -0.90749## [,1] [,2] [,3]

## 2009-01-01 0.0000 -0.10377 -0.62066

## 2009-02-01 -0.3747 0.20449 -1.06448

## 2009-03-01 0.0000 0.00000 -0.39067

## 2009-04-01 -1.3378 0.00000 0.59102

## 2009-05-01 -0.3789 0.05533 0.08272

## 2009-06-01 0.6009 1.44629 0.27546

## 2009-07-01 0.5034 0.51309 -0.90749timeSeries:

## GMT

## TS.1 TS.2 TS.3

## 2009-01-01 NA -0.10377 -0.62066

## 2009-02-01 -0.3747 0.20449 -1.06448

## 2009-03-01 NA NA -0.39067

## 2009-04-01 -1.3378 NA 0.59102

## 2009-05-01 -0.3789 0.05533 0.08272

## 2009-06-01 0.6009 1.44629 0.27546

## 2009-07-01 0.5034 0.51309 -0.90749## GMT

## TS.1 TS.2 TS.3

## 2009-01-01 0.0000 -0.10377 -0.62066

## 2009-02-01 -0.3747 0.20449 -1.06448

## 2009-03-01 0.0000 0.00000 -0.39067

## 2009-04-01 -1.3378 0.00000 0.59102

## 2009-05-01 -0.3789 0.05533 0.08272

## 2009-06-01 0.6009 1.44629 0.27546

## 2009-07-01 0.5034 0.51309 -0.907491.7.5 如何对单变量时间序列对象中的缺失值进行插值处理?

在 zoo 包和 xts 包中, na.approx 和 na.spline 函数能完成这样的操作。timeSeries 对象可以通过选择 na.omit 函数中的 method 参数完成缺失值的插值操作。

常规数据

## [1] NA 2 3 4 5 6 NA 8 9## [1] "2009-01-01" "2009-02-01" "2009-03-01"

## [4] "2009-04-01" "2009-05-01" "2009-06-01"

## [7] "2009-07-01" "2009-08-01" "2009-09-01"zoo:

使用 approx()函数进行线性插值。

## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## NA 2 3 4

## 2009-05-01 2009-06-01 2009-07-01 2009-08-01

## 5 6 NA 8

## 2009-09-01

## 9## 2009-02-01 2009-03-01 2009-04-01 2009-05-01

## 2.000 3.000 4.000 5.000

## 2009-06-01 2009-07-01 2009-08-01 2009-09-01

## 6.000 6.984 8.000 9.000使用 spline 函数进行样条插值。

## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## NA 2 3 4

## 2009-05-01 2009-06-01 2009-07-01 2009-08-01

## 5 6 NA 8

## 2009-09-01

## 9## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## 0.6306 2.0000 3.0000 4.0000

## 2009-05-01 2009-06-01 2009-07-01 2009-08-01

## 5.0000 6.0000 6.9797 8.0000

## 2009-09-01

## 9.0000末次观测值结转法

## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## NA 2 3 4

## 2009-05-01 2009-06-01 2009-07-01 2009-08-01

## 5 6 NA 8

## 2009-09-01

## 9## 2009-02-01 2009-03-01 2009-04-01 2009-05-01

## 2 3 4 5

## 2009-06-01 2009-07-01 2009-08-01 2009-09-01

## 6 6 8 9裁掉首尾缺失值。

## 2009-01-01 2009-02-01 2009-03-01 2009-04-01

## NA 2 3 4

## 2009-05-01 2009-06-01 2009-07-01 2009-08-01

## 5 6 NA 8

## 2009-09-01

## 9## 2009-02-01 2009-03-01 2009-04-01 2009-05-01

## 2 3 4 5

## 2009-06-01 2009-07-01 2009-08-01 2009-09-01

## 6 NA 8 9xts:

## [,1]

## 2009-01-01 NA

## 2009-02-01 2

## 2009-03-01 3

## 2009-04-01 4

## 2009-05-01 5

## 2009-06-01 6

## 2009-07-01 NA

## 2009-08-01 8

## 2009-09-01 9## [,1]

## 2009-02-01 2.000

## 2009-03-01 3.000

## 2009-04-01 4.000

## 2009-05-01 5.000

## 2009-06-01 6.000

## 2009-07-01 6.984

## 2009-08-01 8.000

## 2009-09-01 9.000## [,1]

## 2009-01-01 -0.23003

## 2009-02-01 -0.23003

## 2009-03-01 0.12181

## 2009-04-01 -1.84394

## 2009-05-01 -0.04316

## 2009-06-01 -1.12672

## 2009-07-01 -0.23003

## 2009-08-01 -0.26976

## 2009-09-01 0.06473## [,1]

## 2009-01-01 -0.23003

## 2009-02-01 -0.23003

## 2009-03-01 0.12181

## 2009-04-01 -1.84394

## 2009-05-01 -0.04316

## 2009-06-01 -1.12672

## 2009-07-01 -0.23003

## 2009-08-01 -0.26976

## 2009-09-01 0.06473末次观测值结转法

## [,1]

## 2009-01-01 -0.23003

## 2009-02-01 -0.23003

## 2009-03-01 0.12181

## 2009-04-01 -1.84394

## 2009-05-01 -0.04316

## 2009-06-01 -1.12672

## 2009-07-01 -0.23003

## 2009-08-01 -0.26976

## 2009-09-01 0.06473## [,1]

## 2009-01-01 -0.23003

## 2009-02-01 -0.23003

## 2009-03-01 0.12181

## 2009-04-01 -1.84394

## 2009-05-01 -0.04316

## 2009-06-01 -1.12672

## 2009-07-01 -0.23003

## 2009-08-01 -0.26976

## 2009-09-01 0.06473裁掉首尾缺失值

## [,1]

## 2009-01-01 -0.23003

## 2009-02-01 -0.23003

## 2009-03-01 0.12181

## 2009-04-01 -1.84394

## 2009-05-01 -0.04316

## 2009-06-01 -1.12672

## 2009-07-01 -0.23003

## 2009-08-01 -0.26976

## 2009-09-01 0.06473## [,1]

## 2009-01-01 -0.23003

## 2009-02-01 -0.23003

## 2009-03-01 0.12181

## 2009-04-01 -1.84394

## 2009-05-01 -0.04316

## 2009-06-01 -1.12672

## 2009-07-01 -0.23003

## 2009-08-01 -0.26976

## 2009-09-01 0.06473timeSeries:

timeSeries 对象的插值处理可以由函数 approx 处理,该函数采用的是线性插值方法。在时间序列的首末位置对 NA 进行插值或者移除操作。

## GMT

## TS.1

## 2009-02-01 2

## 2009-03-01 3

## 2009-04-01 4

## 2009-05-01 5

## 2009-06-01 6

## 2009-07-01 6

## 2009-08-01 8

## 2009-09-01 9用 0 替换,时间序列首末位置的缺失值。

## GMT

## TS.1

## 2009-01-01 0

## 2009-02-01 2

## 2009-03-01 3

## 2009-04-01 4

## 2009-05-01 5

## 2009-06-01 6

## 2009-07-01 6

## 2009-08-01 8

## 2009-09-01 9对时间序列首末位置的缺失值进行插值和外推处理。

## GMT

## TS.1

## 2009-01-01 2

## 2009-02-01 2

## 2009-03-01 3

## 2009-04-01 4

## 2009-05-01 5

## 2009-06-01 6

## 2009-07-01 6

## 2009-08-01 8

## 2009-09-01 9通过设置参数 interp=c(“before”, “linear”, “after”),可以选择插值方式。before 选项, 末次观测值结转法,after 选项,下次观测结转法。

## [1] 0 6## [1] 0 7## [1] 0 8请注意:通过设定 approx 函数中的默认选项可以调整相应的线性插值操作。

## function (x, y = NULL, xout, method = "linear", n = 50, yleft,

## yright, rule = 1, f = 0, ties = mean, na.rm = TRUE)